Налог на движимое имущество возвращается. Движимое имущество компании: что входит в понятие и как меняется налогообложение Что облагается налогом на движимое имущество

Федеральная льгота на налог по движимому имуществу стала региональной

Как было в 2017 году

Основные средства 1–2 амортизационных групп не относились к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ, Классификация основных средств, утв. Постановлением Правительства РФ от 01.01.2002).

Объекты основных средств 3–10 амортизационных групп, независимо от даты их принятия на учет являлись объектом налогообложения. Однако включать в налоговую базу их стоимость в большинстве случаев до 2018 года не приходилось.

Поскольку согласно пункту 25 статьи 381 НК РФ по движимому имуществу, принятому на учет в качестве основных средств с 1 января 2013 г., была предусмотрена федеральная льгота. Исключение составляли движимые ОС, полученные при реорганизации, ликвидации, или от взаимозависимых лиц.

По основным средствам 1–2 амортизационных групп все остается по-старому - они не относятся к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

А в отношении движимого имущества, включаемого в другие амортизационные группы, и принятого к учету с 2013 года, порядок налогообложения меняется.

Еще с 1 января 2017 глава 30 НК РФ была дополнена новой статьей 381.1, согласно которой федеральная льгота по налогу на имущество в отношении имущества, указанного в пункте 25 статьи 381 НК РФ (движимое имущество, принятое к учету с 1 января 2013 года), с 01.01.2018 года действует на территории субъекта РФ только при условии принятия соответствующего закона субъекта.

Поправки в НК РФ внесены Федеральным законом от 30.11.2016 N 401-ФЗ.

Таким образом, с 1 января 2018 года решение об освобождении от уплаты налога по движимому имуществу, принятому к учету с 1 января 2013 г. и относящемуся к 3-10 амортизационным группам, принимают региональные органы власти.

Также с 1 января 2018 года статья 381.1 НК РФ дополнена пунктом 2 (Федеральный закон от 27.11.2017 N 335-ФЗ). Согласно которому закон субъекта вправе устанавливать дополнительные налоговые льготы вплоть до полного освобождения от налога в отношении:

- Имущества, отнесенного законом субъекта РФ к категории инновационного высокоэффективного оборудования;

- Движимого имущества, указанного в пункте 25 статьи 381 НК РФ, с даты выпуска которого прошло не более 3х лет.

Многие субъекты РФ не посчитали необходимым «продлить» льготу на региональном уровне. Поэтому законодатели решили ограничить размер ставки налога в отношении такого имущества на 2018 год.

Если региональным законом льготы в отношении движимого имущества, указанного в пункте 25 статьи 381 НК РФ не установлены - налоговые ставки в отношении такого имущества не могут превышать в 2018 году 1,1 % (пункт 3.3 статьи 380 НК РФ в новой редакции).

Обратите внимание, в отношении движимого имущества, принятого на учет ДО 1 января 2013 года, а также полученного в результате реорганизации, ликвидации юрлиц, либо от взаимозависимых лиц, льгота как и прежде не применяется (п. 25 ст. 381, ст. 381.1 НК РФ).

При этом ограничение ставки налогообложения (в пределах 1.1.%) также не действует, т.е. такое имущество облагается в общеустановленном порядке (п. 3.3 ст.380 НК РФ)

В отдельных регионах в отношении льготного движимого имущества приняты соответствующие законы, позволяющие не платить налог в 2018 году, либо платить по ставке ниже, чем 1,1%.

Среди них Московская область. Законом от 03.10.2017 № 159/2017-ОЗ на период 2018 - 2020 гг. установлена нулевая налоговая ставка в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве ОС. В законе перечислены исключения, установленные НК РФ в отношении которых ставка 0% не применяется: объекты, принятые на учет в результате реорганизации юридических лиц, при передаче имущества между взаимозависимыми лицами, т.д.

А компании, находящиеся в Санкт-Петербурге, в 2018 году применяют льготу только в отношении движимого имущества, с даты выпуска которого прошло не более 3 лет (Закон Санкт-Петербурга от 29.11.2017 № 785-129).

Поэтому в отношении движимого имущества 3 - -10 амортизационных групп, выпущенного и принятого к учету в 2013-2014 годах, льгота в 2018 году не применяется. Поскольку регион не установил свою ставку налога, в отношении такого имущества будет действовать льготная максимальная ставка - 1,1%.

В Закон г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2013 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

Таким образом, с 2018 года платежи по налогу на имущество с движимых основных средств возросли, если ваш регион не установил льготу.

Максимальная ставка по налогу для движимого имущества, принятого к учету с 1 января 2013 года составляет 1,1 %. При применении льготы в 2018 году необходимо внимательно изучить закон своего субъекта РФ о налоге на имущество организаций.

Льгота по энергоэффективным объектам так же «передана» регионам

С 1 января 2018 года также вступили в силу поправки в ст. 381.1 НК РФ, внесенные Федеральным законом от 30.09.2017 N 286-ФЗ. «Благодаря» им льгота, предусмотренная пунктом 21 статьи 381 НК РФ (объекты, имеющие высокую энергетическую эффективность) отдана на откуп регионам. Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

Исчисление налога на имущество по недвижимости

Особенности исчисления сумм налога и авансовых платежей, если налоговая база определяется как кадастровая стоимость недвижимости, приведены в пункте 12 статьи 378.2 НК РФ.

С 1 января 2018 года уточнены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества организаций, если их кадастровая стоимость определена в течение года (Федеральным законом от 30.09.2017 N 286-ФЗ пункт 12 статьи 378.2 дополнен подпунктом 2.1).

Речь о недвижимости иностранных организаций, не осуществляющих деятельности в России через постоянные представительства и о недвижимости иностранных организаций, не относящиеся к их деятельности в России через постоянные представительства. А также о жилых домах и жилых помещениях, не учитываемых на балансе в качестве основных средств согласно ПБУ 6/01.

Если кадастровая стоимость указанной недвижимости была определена в течение года, то налоговая база и исчисление суммы налога (авансового платежа) по текущему году в отношении данных объектов определяется исходя из кадастровой стоимости, установленной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Налоговая декларация за 2017 год представляется по новой форме

Начиная с представления декларации за 2017 год организациям нужно использовать новую форму декларации и расчета по авансовому платежу, а также новые порядки заполнения отчетности и форматы подачи документов в электронном виде, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@.

Напомним, что за отчетные периоды 2017 года организации могли сдавать расчеты по авансовым платежам по налогу как по форме, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@, так и по старой форме, утв. приказом ФНС России от 24.11.2011 N ММВ-7-11/895 (письмо ФНС России от 23.06.2017 N БС-4-21/12076).

Итак, основные изменения 2018 года связаны с отменой федеральной льготы по движимому имуществу. Теперь власти каждого субъекта самостоятельно решают облагать налогом указанные активы компаний или нет.

Налог на движимое имущество в России полностью отменен в 2020 году (закон подписан и вступил в силу). В статье расскажем подробности отмены и приведем таблицу по регионам РФ.

Отмена налога на движимое имущество в РФ

Федеральным законом № 302-ФЗ в России полностью отменен налог на движимое имущество. Это значит, что в 2020 года не нужно платить налоги по движимому имуществу. Такой налог исключен из Налогового кодекса.

Президент с 1 января 2020 года отменил налог на имущество по требованию бизнеса

Президент сделал всем компаниям страны небывалый подарок. Налогом на имущество с 1 января 2020 года не будет облагаться недвижимость, которая раньше под него попадала.

Напомним, что с 1 января 2020 года должна была заработать норма о том, что любая недвижимость может попасть под налог с кадастровой стоимости. Такой налоги гораздо выше, чем с инвентаризационной стоимости. Кроме того, с кадастра налог платят упрощенцы и вмененщики, а также ИП на патенте, а с инвентаризационной малый бизнес налог вообще не платят. А значит, с 1 января они могли попасть в зону риска.

Но все разрешилось благополучно. Закон, который вызвал споры экспертов и бизнеса, скорректировали. И Президент ограничил список облагаемой недвижимости.

Организации уплачивают налог на имущество по кадастровой стоимости на жилые дома и помещения.

С 2020 года в перечень попадут:

- жилые помещения

- гаражи, машино-места

- объекты незавершенного строительства

- жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на участках для ЛПХ, огородничества, садоводства или ИЖС

Прежняя редакция закона делала этот список открытым, то есть под налог попадало всё. Теперь же перечень закрытый. Еще одно уточнение - налог с кадастра нужно платить только если имущество внесено в региональные списки. Вот эти списки, проверьте свой номер.

Узнайте про все изменения прямо сейчас из видео записи. Журнал "Упрощенка" провел прямую линию с чиновниками " ". В прямом эфире в режиме онлайн выступили ведущие эксперты и чиновники ФНС, Минфина, Роструда, ПФР.

Что такое движимое имущество

Определение движимого и недвижимого имущества даны в статье 130 ГК РФ.

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

- Статья по теме:

Из статьи 374 НК РФ следует, что объект обложения налогом на имущество определяется до 2019 года по статье 130 ГК РФ. Так, что объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 НК РФ. Например, это автомобили, оборудования и другое движимое имущество.

При этом земельные участки не признаются объектом налогообложения налогом на имущество. Также не признаются объектом суда и объекты основных средств, включенные в первую или во вторую амортизационную группу .

Примеры движимого и недвижимого имущества

Недвижимое имущество - это все то, что прочно связано с землей. Капитальные строения, заводы, дома, фабрики и др. Также закон относит к недвижмости суда внутренного плавания и космические объекты.

Движимое имущество - все то, что не относится к недвижимости, Это ценные бумаги, деньги, автомобили и др.

Кто должен был раньше платить налог

Налог до 2019 года платили организации в отношении движимого имущества. Исключение сделано только для малого бизнеса - плательщиков УСН и ЕНВД.

Напомним, упрощенцы и раньше освобождены были от уплаты налог на имущество (кроме объектов, которые включены в кадастровые списки регионов ). Поэтому малый бизнес пока может не волноваться.

Упрощенцы не будут платить налог на имущество с автомобилей, оборудования и другого движимого имущества. С 2018 года каждый регион сам определяет, предоставлять ли льготу по движимому имуществу.

- Новость по теме:

Если регион не примет свой закон о льготах, то в 2018 году фирмы платят налог за движимое имущество, принятое к учету после 1 января 2013 года, по ставке 1,1 процента. Правила о региональных льготах не касаются упрощенцев, так как они освобождены от налога со всего движимого имущества (п. 2–3 ст. 346.11 НК РФ).

Упрощенцы платят налог на имущество только с кадастровой стоимости недвижимости – торговых и деловых объектов, жилых помещений, которые фирма не учитывает в составе основных средств.

Список регионов, где был введен налог на движимое имущество до 2019 года

Данная таблица применяется при уплате налога за 2018 год. С 2019 года налог не уплачивается.

Внимание! Смотрите льготы по регионам в таблице ниже. Если в таблице нет региона, значит, нужно платить налог на движимое имущество.

С 2018 года компания сможет не платить налог за движимое имущество, только если это право пропишут в законе субъекта РФ. Проверьте, есть ли в таблице ниже ваш регион. Если его нет – компания должна с 2018 года платить налог на имущество за движимые активы, которые приняла на учет с 1 января 2013 года.

Налог на движимое имущество действует с 2018 года (за исключением льгот, указанных в таблице ниже):

Республика Адыгея (Адыгея), Республика Алтай, Республика Башкортостан, Республика Бурятия, Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Республика Калмыкия, Карачаево-Черкесская Республика, Республика Карелия, Республика Коми, Республика Крым, Республика Марий Эл, Республика Мордовия, Республика Саха (Якутия), Республика Северная Осетия - Алания, Республика Татарстан (Татарстан), Республика Тыва, Удмуртская Республика, Республика Хакасия, Чеченская Республика, Чувашская Республика - Чувашия;

Алтайский край, Забайкальский край, Камчатский край, Краснодарский край, Красноярский край, Пермский край, Приморский край, Ставропольский край, Хабаровский край; Амурская область, Архангельская область, Астраханская область, Белгородская область, Брянская область, Владимирская область, Волгоградская область, Вологодская область, Воронежская область, Ивановская область, Иркутская область, Калининградская область, Калужская область, Кемеровская область, Кировская область, Костромская область, Курганская область, Курская область, Ленинградская область, Липецкая область, Магаданская область, Московская область, Мурманская область, Нижегородская область, Новгородская область, Новосибирская область, Омская область, Оренбургская область, Орловская область, Пензенская область, Псковская область, Ростовская область, Рязанская область, Самарская область, Саратовская область, Сахалинская область, Свердловская область, Смоленская область, Тамбовская область, Тверская область, Томская область, Тульская область, Тюменская область, Ульяновская область, Челябинская область, Ярославская область;

Москва, Санкт-Петербург, Севастополь;

Еврейская автономная область; Ненецкий автономный округ, Ханты-Мансийский автономный округ - Югра, Чукотский автономный округ, Ямало-Ненецкий автономный округ.

Внимание! В данной таблице собран список регионов, где введены льготы. Если регион не занесен в таблицу, то компания должна платить налог по движимому имуществу за периоды до 2019 года.

Таблица предоставлена нашими коллегами с сайта .

- Кто имеет право на льготы по налогу на имущество

- Что меняется в законодательстве для бухгалтера

- Пять дел, чтобы подготовиться к изменениям

|

Регион |

Имущество, на которое распространяется льгота |

Вид льготы |

Организации, которые вправе применять льготу |

Основание |

|---|---|---|---|---|

|

Астраханская область |

Только организации, которые добывают углеводородное сырье на морских месторождениях, расположенных в российской части (российском секторе) дна Каспийского моря |

|||

|

Владимирская область |

Движимое имущество, принятое на учет в 2013 году и позже |

Полное освобождение от налога |

||

|

Вологодская область |

Движимое имущество, принятое на учет в 2013 году и позже |

Полное освобождение от налога |

Организации, которые зарегистрированы на территории Вологодской области и с 2018 года инвестируют в производственные объекты более 100 млн руб. в год |

|

|

Еврейская автономная область |

Движимое имущество, принятое на учет в 2013 году и позже |

Пониженная налоговая ставка – 0,5 процента |

||

|

Ивановская область |

Движимое имущество, принятое на учет в 2013 году и позже |

Полное освобождение от налога |

||

|

Калининградская область |

Движимое имущество, принятое на учет в 2013 году и позже |

Полное освобождение от налога |

Организации, перечисленные в п. 10 ст. 4 Закона Калининградской области от 27 ноября 2003 № 336 |

|

|

Камчатский край |

Движимое имущество, принятое на учет в 2013 году и позже |

|||

|

Курганская область |

Движимое имущество, принятое на учет в 2013 году и позже |

Полное освобождение от налога |

Организации, перечисленные в подпунктах и пункта 1 статьи 4 Закона Курганской области от 26.11.2003 № 347 |

|

|

Ленинградская область |

Движимое имущество, принятое на учет в 2013 году и позже , с даты выпуска которого прошло не более трех лет |

Полное освобождение от налога |

||

|

Липецкая область |

Движимое имущество, принятое на учет в 2013 году и позже |

Полное освобождение от налога |

||

|

Москва |

Движимое имущество, принятое на учет в 2013 году и позже |

Полное освобождение от налога |

||

|

Московская область |

Движимое имущество, принятое на учет в 2013 году и позже |

Полное освобождение от налога |

||

|

Нижегородская область |

Полное освобождение от налога |

Организации, которые занимаются:

|

||

|

Нижегородская область |

Движимое имущество, принятое на учет в 2016 году и позже |

Полное освобождение от налога. Льгота не распространяется на имущество, сданное в аренду |

Учреждения, созданные Нижегородской областью и муниципальными образованиями Нижегородской области и финансируемые за счет средств областного бюджета, Территориального фонда ОМС Нижегородской области и местных бюджетов |

|

| Орловская область | Движимое имущество, принятое на учет в 2013 году и позже | Полное освобождение от налога. | Все организации | Закон Орловской области (сообщение на официальном сайте Совета народных депутатов) |

|

Пензенская область |

Движимое имущество, принятое на учет в 2013 году и позже |

Пониженная налоговая ставка – 0,55 процента |

||

|

Республика Бурятия |

Железнодорожный подвижной состав, произведенный в 2013 году и позже. Дата производства определяется по техническому паспорту |

Полное освобождение от налога |

||

|

Рязанская область |

Движимое имущество, принятое на учет в 2013 году и позже |

Пониженная налоговая ставка – 0,6 процента |

||

|

Санкт-Петербург |

Движимое имущество, принятое на учет в 2013 году и позже , с даты выпуска которого прошло не более 3 лет |

Полное освобождение от налога |

||

|

Саратовская область |

Движимое имущество, отнесенное к категории инновационного высокоэффективного оборудования , с даты выпуска которого прошло не более трех лет |

Полное освобождение от налога. Ставка применяется по 31 декабря 2020 года включительно (п. 3 ст. 2 Закона Саратовской области от 28.11.2017 № 112-ЗСО) |

||

|

Остальное движимое имущество, принятое на учет в 2013 году и позже |

Стандартная налоговая ставка – 1,1 процента. Ставка применяется по 31 декабря 2018 года включительно (п. 2 ст. 2 Закона Саратовской области от 28.11.2017 № 112-ЗСО) |

|||

|

Смоленская область |

Движимое имущество, приобретенное в Смоленской области при выполнении инвестиционных проектов (контрактов). Льгота не распространяется на отдельные виды транспортных средств |

Полное освобождение от налога |

Только инвесторы и резиденты |

|

|

Тульская область |

С 2018 поменялись правила исчисления налога на имущество по движимым ОС, принятым на учет с 01 января 2013. В чем суть этих новшеств и какие разъяснения по ним дали чиновники — расскажет эта статья.

Вы также узнаете:

- где и как указать налоговую ставку в 1С по движимому имуществу;

- как узнать, сохранена ли льгота по «движимости» в вашем регионе;

- по какой ставке рассчитывать налог, если льгота больше не действует;

- как отразить в льготу в 1С и в налоговой отчетности.

Налоговые ставки на движимое имущество

С 01 января 2018 федеральная льгота, установленная п. 25 ст. 381 НК РФ, которая освобождала от налога движимое имущество, принятое на учет с 01.01.2013, отменена. Однако она может быть сохранена, но только в случае принятия соответствующего закона субъектами РФ (п. 1 ст. 381.1 НК РФ).

В тех субъектах РФ, законами которых льгота по движимому имуществу не предусмотрена и ставка не указана, необходимо платить налог по ставке 1,1% (Письмо ФНС РФ от 20.12.2017 N БС-19-21/327). Предусмотрены ли льготы или пониженные ставки по вашему региону, можно уточнить на официальном сайте налоговой службы

Письмом от 28.03.2018 N БС-4-21/5834@ ФНС РФ довела до своих подразделений Письмо Минпромторга РФ от 23.03.2018 N ОВ-17590-12, в котором даны разъяснения по вопросу отнесения ОС к движимому и недвижимому имуществу .

Машины и оборудование, поименованные в ОКОФ в разделе 330.00.00.00.000 «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты», находящиеся как в здании, так и вне его, даже если прикреплены на фундаменте к зданию, считаются движимым имуществом, так как выполняют самостоятельные производственные функции.

С 2018 к движимому имуществу, принятому на учет с 01.01.2013, применяются следующие ставки для обложения налогом на имущество:

- максимальная ставка 1,1% — если региональным законом не установлены льготы, меньшие ставки или установлена максимальная ставка;

- пониженная ставка , в соответствии с размером, установленным региональным законом;

- пониженная ставка или льгота для отдельных объектов , согласно региональным законам;

- освобождение от налога на имущество , т.е. региональным законом сохранена льгота.

Ставки налога на имущество в 1С

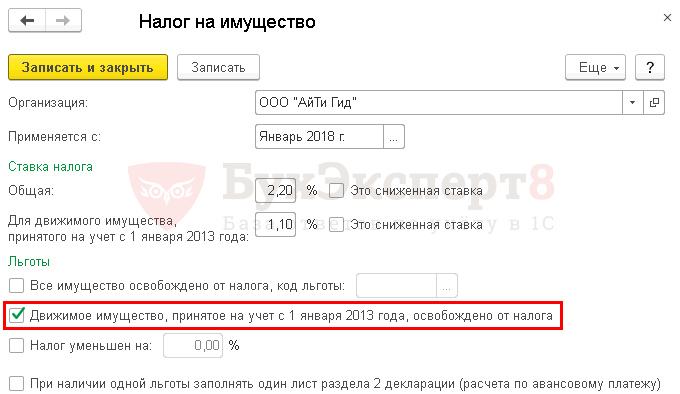

Ставки по налогу на имущество для организации указываются в в разделе Справочники – Налоги – Налог на имущество – ссылка Ставки и льготы .

В программе автоматически после обновления на релиз 3.0.57 задается новая ставка налога на имущество для движимого имущества, которая действует с 2018 и установлена на федеральном уровне (п. 3.3 ст. 380 НК РФ). Если регионом установлена другая ставка, то ее необходимо задать вручную в регистре сведений Налог на имущество .

Если для отдельных объектов имущества необходимо задать другую ставку или льготу , то для этих ОС необходимо задать настройки в регистре сведений Налог на имущество: Объекты с особым порядком налогообложения в разделе Справочники – Налоги – Налог на имущество – ссылка Объекты с особым порядком налогообложения .

Код льготы (ставки) в декларации по налогу на имущество

Если региональным законом предусмотрена льгота или пониженная ставка по налогу на имущество, то в зависимости от статьи НК РФ, на основании которой льгота или ставка предоставляется, определяется код (Приложение № 6 «Коды налоговых льгот» к Порядку заполнения налоговой декларации и авансового расчета по налогу на имущество организаций, утв. Приказом ФНС РФ от 31.03.2017 N ММВ-7-21/271@).

Правильная настройка в 1С ставок и льгот по налогу на имущество обеспечит корректное автоматическое заполнение декларации и авансовых расчетов. Для каждого кода льготы заполняется отдельный лист Раздела 2.

Если в регионе предоставляются льготы с кодами:

- 2012000 «налоговые льготы по налогу, устанавливаемые законами субъектов РФ, кроме налоговых льгот в виде понижения ставки и в виде уменьшения суммы налога»;

- 2012400 «налоговые льготы по налогу … в виде понижения налоговой ставки для отдельной категории налогоплательщиков»;

- 2012500 «налоговые льготы по налогу … в виде уменьшения суммы налога, подлежащей уплате в бюджет»,

то в декларации после таких кодов через слеш необходимо вручную указать данные закона субъекта РФ, которым установлена льгота (Письмо ФНС РФ от 14.03.2018 N БС-4-21/4786@).

Сделать это необходимо в формате:

- статья,

- пункт,

- подпункт.

На каждое значение выделено 4 знака. Незадействованные знаки обозначаются нулями.

Рассмотрим подробно варианты налогообложения движимого имущества.

Льгота сохранена

Разберем особенности расчета налога на движимое имущество при сохранении льготы на примере г. Москвы.

В регистре сведений Налог на имущество необходимо:

- установить флажок Движимое имущество, принятое на учет с 1 января 2013 года, освобождено от налога .

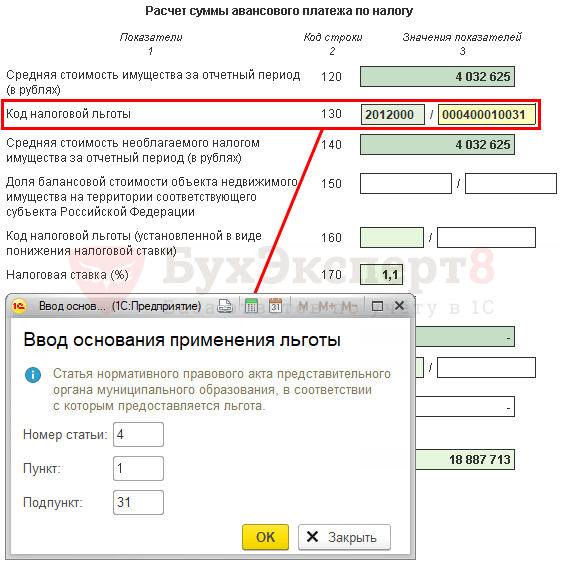

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 вручную указывается код льготы и закон, по которому она предоставлена:

- вместо кода льготы 2010257 указывается код 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… »;

- заполняются данные закона субъекта РФ 000400010031 . В нашем примере льгота предоставлена на основании пп. 31 п. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64.

Льгота сохранена частично

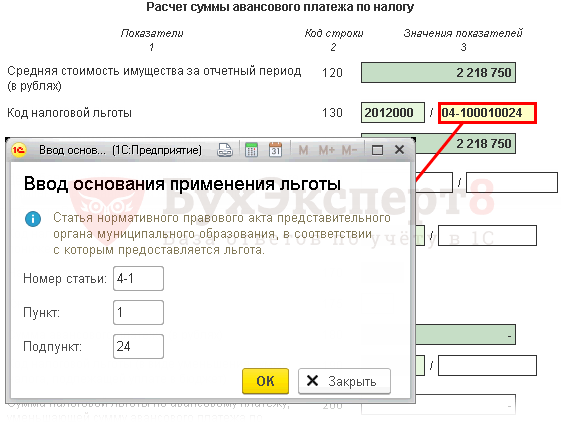

А теперь рассмотрим особенности расчета налога на движимое имущество, если льгота сохранена только для определенного ряда движимого имущества, на примере г. Санкт-Петербург.

В регистре сведений Налог на имущество менять ничего не нужно:

- — 1,1

- флажок Это сниженная ставка не устанавливается.

Для того чтобы установить, попадает ли под данную льготу движимое имущество, необходимо определить его возраст, т.е. количество лет, прошедших с года выпуска имущества.

В 1С для объектов имущества, по которым установлена льгота, необходимо заполнить информацию в форме Налог на имущество: объект с особым порядком налогообложения .

- Налоговая льгота — Освобождается от налогообложения , льгота применяется, т.к. дата выпуска автомобиля 08.10.2016 и с этой даты не прошло более 3-х лет; PDF

- Код налоговой льготы — 2012000 .

Декларация (расчет по авансовым платежам) по налогу на имущество

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 указывается код льготы и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… ».

- вручную заполняются данные закона субъекта РФ 04-100010024 . В нашем примере льгота предоставлена на основании ст. 4-1 п. 1 пп. 24 Закона г. Санкт-Петербурга от 26.11.2003 N 684-96.

Пониженная ставка, в т. ч. 0%

Размер ставки налога устанавливается федеральным или региональным законом. Обязательно уточните в законе вашего региона, как власти утвердили льготу - это очень важно для заполнения отчета.

Субъект РФ может установить:

- пониженную налоговую ставку, в т.ч. 0%;

- льготу в виде пониженной ставки.

Если о пониженной или нулевой ставке говорится в региональном законе в разделе «Ставки», код льготы не проставляется!

Рассмотрим особенности расчета налога на движимое имущество, если используется пониженная налоговая ставка, на примере Московской области, в которой установлена просто пониженная ставка и Тюменской области, в которой пониженная ставка установлена как льгота.

Пониженная ставка

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0% ;

- флажок Это сниженная ставка не устанавливать, т.к. пониженная ставка установлена не как льгота.

Декларация (расчет по авансовым платежам) по налогу на имущество

- стр. 210 (170) «Налоговая ставка (%)» — 0.

Пониженная ставка как льгота

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0,55% ;

- флажок Это сниженная ставк а устанавливается, т.к. по Тюменской области установлена льгота в виде пониженной ставки.

Декларация (расчет по авансовым платежам) по налогу на имущество

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 200 (160) Раздела 2 указывается код льготы, установленной в виде понижения налоговой ставки и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012400 «Налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации в виде понижения налоговой ставки для отдельной категории налогоплательщиков».

- вручную заполняются данные закона субъекта РФ 0004 0000 0000 . В нашем примере пониженная ставка установлена на основании ст. 4 Закона Тюменской области от 24.10.2017 N 74.

Льгота не сохранена, ставка 1,1%

Рассмотрим особенности расчета налога на движимое имущество, если льгота не сохранена, на примере Самарской области.

В регистре сведений Налог на имущество менять ничего не нужно:

- Для движимого имущества, принятого на учет с 1 января 2013 года — 1,1 %, т.е. значение, установленное по умолчанию;

- флажок Это сниженная ставка не устанавливается.

Декларация (расчет по авансовым платежам) по налогу на имущество

Раздел 2 декларации (расчета по авансовым платежам) по налогу на имущество будет заполнен обычным образом:

- стр. 160 (130) «Код налоговой льготы» — не заполняется;

- стр. 200 (160) «Код налоговой льготы (установленной в виде понижения налоговой ставки)» — не заполняется;

- стр. 210 (170) «Налоговая ставка (%)» — 1,1;

- стр. 220 (180) «Сумма налога (Сумма авансового платежа)» — сумма рассчитанного налога (авансового платежа).

В 2018 году объектами налогообложения налогом на имущество для российских организаций в общем случае признается движимое и недвижимое имущество, учитываемое в бухгалтерском учете организации в составе объектов основных средств (п. 1 ст. 374 НК РФ).

В отношении движимого имущества, принятого на учет в качестве объектов основных средств с 01.01.2013 (кроме полученных от взаимозависимых лиц или в результате реорганизации или ликвидации), НК РФ предусматривает налоговую льготу (п. 25 ст. 381 НК РФ). При этом с 01.01.2018 эта льгота действует в конкретном субъекте РФ только в том случае, если она предусмотрена соответствующим законом субъекта (п. 1 ст. 381.1 НК РФ).

Так, к примеру, в Москве налог на движимое имущество 2018 предусматривает указанную выше льготу (п. 31 ч. 1 ст.4 Закона г. Москвы от 05.11.2003 № 64). А, скажем, в Тверской области льгота на движимое имущество не действует (Закон Тверской области от 27.11.2003 № 85-ЗО).

Конечно, льгота на движимое имущество может быть предусмотрена в отношении объектов 3-10 амортизационных групп. Ведь движимые объекты основных средств, включенные в 1 или 2 амортизационные группы, вообще не являются объектом налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

Однако пока актуальная тема налога на движимое имущество организаций в 2018 году, уже со следующего года потеряет свою важность. Это связано с тем, что принят Закон об отмене налога на движимое имущество.

Не будет налога на движимое имущество с 2019 года!

С 01.01.2019 вступает в силу пп. «а» п. 19 ст. 2 Федерального закона от 03.08.2018 № 302-ФЗ. Изменения вносятся в п. 1 ст. 374 НК РФ, где дается понятие объекта налогообложения. Из определения объекта налогообложения налогом на имущество исключено слово «движимое». То есть с 2019 года облагаться налогом на имущество может только недвижимое имущество.

Таким образом, с 01.01.2019 налог на движимое имущество отменен по отношению к таким объектам независимо ни от даты их приобретения, ни от способа или источника поступления движимого имущества.

Обращаем внимание, что до 01.01.2019 льготируемое движимое имущество, хотя и не облагается налогом, но отражается в декларации (расчете) по налогу на имущество в разделе 2 в подразделе, посвященном расчету среднегодовой (средней) стоимости имущества. Кроме того, льготируемое движимое имущество и даже движимые основные средства I-II амортизационных групп (которые в принципе не признаются объектом налогообложения по налогу на имущество) справочно отражаются в декларации, расчете по строкам 270, 210 соответственно. С 01.01.2019 ни в расчетных, ни в справочных целях стоимость движимого имущества в декларации (расчете) по налогу на имущество показываться не будет.

— на сайте Консультанта

Депутаты приняли поправки к Налоговому кодексу в новом 335 ФЗ. По ним с 1 января 2018 года возвращается налог на движимое имущество компаний.

Что такое движимое имущество?

По налоговому кодексу движимое имущество — всё то, что не относится к недвижимому имуществу.

К недвижимому относятся земельные участки, здания, сооружения, объекты незавершенного строительства; воздушные и морские суда, суда внутреннего плавания, на которые нужна государственная регистрация.

Значит движимое — это всё остальное: автомобили, станки, деньги, ценные бумаги.

Налог нужно платить только с движимого имущества, которое считается основными средствами и стоят на балансе компании. Основные средства — это имущество, которое используют для производства товаров или оказания услуг. В данном случае — это автомобили, оборудование, станки.

Кто будет платить?

Платить налог на движимое имущество будут все компании на общей системе налогообложения. Если вы подходите под описание, придется заложить деньги в бюджет.

Компаниям на упрощенке и ЕНВД этот налог платить не надо.

Сколько платить?

Налог будут платить с остаточной стоимости имущества. Это стоимость за минусом амортизации.

Депутаты не настаивают, чтобы все начали платить налог. Они отдают решение региональным властям. Власти могут отменить закон для своего региона. Пока льготу по налогу приняли 12 регионов:

- Астраханская область — пониженная ставка 0,5% для компаний, которые добывают углеводородное сырье со дна Каспийского моря;

- Еврейская автономная область — пониженная ставка 0,5% для всех компаний;

- Калининградская область — не нужно платить компаниям, которые обозначены в пункте 10 закона 118 Калининградской области от 28.11.2017;

- Липецкая область — не нужно платить всем компаниям;

- Нижегородская область — не нужно платить компаниям, которые занимаются обрабатывающим производством, научными исследованиями, пассажирскими перевозками льготный категорий граждан по регулярным маршрутам, и учреждениям, которые финансируют из областного и местного бюджета;

- Республика Бурятия — не нужно платить всем компаниям;

- Рязанская область — пониженная ставка 0,6% для всех компаний;

- Санкт-Петербург — не нужно платить всем компаниям;

- Смоленская область — не нужно платить инвесторам и резидентам;

- Тюменская область — пониженная ставка 0,55% для всех компаний;

- Ярославская область — не нужно платить с имущества, которое приняли на учет в 2016 году и позже.

- Московская область — нулевая налоговая ставка на 2018−2020 годы, налог платить не надо.

На 2018 год депутаты устанавливают пониженную ставку — 1,1%, а в 2019 году обещают увеличить до 2,2%. Если остаточная стоимость автомобиля — 500 000 рублей, в 2018 году нужно будет заплатить 5500 рублей.

Как было раньше?

До этого компании с 2014 года не платили налог за имущество, которое купили после 2013 года. Отмена налога помогла бизнесу сэкономить около 160 миллиардов рублей. А теперь налог снова возвращается.

Может еще всё утрясется?

Все ждали, что до выборов налоги повышать не будут. Но поправки вступили в силу с 27 ноября 2017 года. Можно надеяться, что региональные власти все до одного примут решение об отмене налога в их регионе. Но пока регионы чаще всего соглашаются на пониженную ставку, но полностью налог не отменяют.

Если решения об отмене налога не будет, всем компаниям придется его платить. Мы сообщим в нашем телеграме , если появятся новости об этом. Подписывайтесь!

В каких случаях компания обязана вернуть работнику излишне удержанный НДФЛ? Когда можно ограничиться зачетом? Какие документы оформить бухгалтеру? Переплата по НДФЛ может образоваться, в частности, из-за ошибки в расчете налога, подлежащего удержанию с до

Совместимость мужчина Змея и женщина Собака может вылиться в хороший роман. Она понравится ему своей преданностью и умением бескорыстно любить. Он же привлечет ее своей скрытой силой и яркостью. Но все это — очарование, возникшее при первой встрече. По х

Когда прыщи появляются на теле – это плохо, ведь значит придется использовать средства, чтобы как-то спрятать или замазать его. Зачастую, в переходном возрасте это происходит потому что, идёт гормональный сбой. Когда уже взрослый человек, эти прыщи просто