Який порядок заповнення декларації з податку на прибуток – приклад. Заповнення декларації з податку на прибуток Податок на прибуток у році бланк

Сервіс дозволяє:

- Підготувати звіт

- Сформувати файл

- Протестувати на помилки

- Роздрукувати звіт

- Надіслати через інтернет!

Діючу форму затверджено Наказом ФНП від 19.10.16 № ММВ-7-3/572@ "Про затвердження форми податкової декларації з податку на прибуток організацій, порядку її заповнення, а також формату подання податкової декларації з податку на прибуток організацій в електронній формі".

Ця форма податкової декларації підлягає застосуванню, починаючи з подання податкової декларації з податку на прибуток організацій за 2016-2017 роки.

Форма декларації з податку на прибутоку програмах БухСофт та хмарної бухгалтерії Бухсофт Онлайн заповнюється автоматично за даними податкового обліку.

Інструкції щодо заповнення декларації з податку на прибуток Формування декларації з податку на прибуток в електронному вигляді Зміни у декларації з прибутку

Проект 2018 (поки не прийнято):

До бланку декларації з податку на прибуток, можливо, внесуть такі зміни (проект Наказу ФНП Росії):

- нові штрих-коди на всіх сторінках декларації;

- код виду доходу 3 у розділі Б листа 03 (це код для доходів за облігаціями, які оподатковуються на прибуток за ставкою 15%);

- на аркуші 08 будуть відомості про правочин, за яким організація здійснила самостійне, симетричне або зворотне коригування (наприклад, номер та дату договору, найменування предмета правочину).

Також планують підкоригувати Порядок заповнення декларації: показник за рядком 150 Додатка N 4 до Аркуша 02 буде необхідно заповнювати з урахуванням 50% обмеження для перенесення збитків.

Зі звіту за 2016 рік додано:

- Рядки для торгового збору. Починаючи з 2015 року організації мають право зменшувати податок на прибуток, обчислений для сплати до бюджету суб'єкта Російської Федерації, на суму фактично сплаченого торговельного збору. Однак відповідних рядків у декларації не було, тому суми доводилося відображати у рядках 240 та 260 старої форми «Сума податку, виплачена за межами Російської Федерації…» (за рекомендацією ФНП), тепер у декларації з'явилися необхідні рядки (лист 02 стор.265 - 267) ).

- Ознака платника податків для учасників вільної економічної зони Республіки Крим та м. Севастополь, резидентів вільного порту Владивосток. Для цих категорій організацій передбачені знижені ставки з податку на прибуток (0% - федеральний бюджет; 13,5% (і нижче) - регіональний бюджет), але відповідної ознаки у декларації не було, тому всі організації вказували ознаку платника податків «3» - резидент особливої економічної зони. У новій декларації ознаки платників податків розділили:

- Код «3» будуть вказувати резиденти вільної економічної зони щодо діяльності, пов'язаної з включенням організації до Реєстру резидентів вільної економічної зони.

- Код «6» будуть вказувати організації – резиденти територій випереджуючого соціально-економічного розвитку.

- Лист 08 для проведення платником податків самостійного коригування податкової бази та суми податку (збитків) у разі застосування ним у правочині між взаємозалежними особами цін, що не відповідають ринковим цінам.

- Аркуш 09 для оподаткування прибутку контрольованих іноземних організацій.

Завантажити форму декларації з податку на прибуток за 2014-2015 р. У MS EXCEL

Декларацію з податку на прибуток затверджено Наказом ФНП Росії від 26.11.2014 N ММВ-7-3/600@ "Про затвердження форми податкової декларації з податку на прибуток організацій, порядку її заповнення, а також формату подання податкової декларації з податку на прибуток організацій електронної форми".

Ця форма податкової декларації підлягає застосуванню, починаючи з подання податкової декларації з податку на прибуток організацій за 2014 рік.

Податкова декларація з податку на прибуток у програмі БухСофт та Бухсофт Онлайн заповнюється автоматично за даними податкового обліку.

Щодо податку на прибуток терміни здачі декларації у 2017 визначені Податковим кодексом РФ. Однак одразу скажемо, що нових термінів законодавці на 2017 рік не визначили. Тож терміни не змінилися. Далі наведемо таблицю зі строками здачі декларації з податку на прибуток у 2017 році та нагадаємо, за якою формою складати декларацію.

Строки здачі декларації з податку на прибуток: загальне правило

Організації мають звітувати за отриманий прибуток за підсумками року. Декларацію з податку з прибутку протягом року (податковий період) треба подати пізніше 28 березня року, наступного за звітним роком (п. 4 ст. 289 НК РФ). Але це зовсім не означає, що надсилати до інспекції декларацію треба лише один раз на рік. Згідно зі статтями 285 та 289 Податкового кодексу РФ, всі компанії повинні підбивати і проміжні підсумки.

Звітними періодами з податку на прибуток є І квартал, півріччя та дев'ять місяців. (П. 2 ст. 285 НК РФ).

Декларацію за кожен звітний період треба подати до ІФНС не пізніше 28 числа місяця, наступного за цим періодом. Конкретні терміни здачі декларації залежить від цього, як організація сплачує авансові платежі (п. 2 ст. 285, п. 1 ст. 287, п. 3 ст. 289 НК РФ):

- або організація у 2017 році сплачує квартальні авансові платежі;

- або організація у 2017 році сплачує щомісячні авансові платежі, виходячи з фактичного прибутку.

Організація сплачує квартальні авансові платежі

Якщо в 2017 році компанія перераховує квартальні авансові платежі, то здавати декларацію про отриманий прибуток в ІФНС потрібно не пізніше 28 числа місяця, що настає після закінчення кварталу (якщо випадає на вихідний або свято, то термін переноситься на найближчий робочий день). Далі в таблиці наведемо терміни подання декларації з податку на прибуток у 2017 році при щоквартальній здачі.

Організація сплачує щомісячні авансові платежі

Якщо організація сплачує щомісячні авансові платежі виходячи з фактичного прибутку, то у 2017 році декларацію треба подати у строк – не пізніше 28 числа наступного місяця (вихідні та свята також переносяться). Однак річну декларацію потрібно подавати за загальними правилами – не пізніше 28 березня 2017 року. Наведемо у таблиці терміни щомісячної подання декларації у 2017 році.

| Звітний період | Термін здачі у 2017 році |

| 2016 рік | не пізніше 28.03.2017 |

| Січень 2017 року | не пізніше 28.02.2017 |

| Лютий 2017 року | не пізніше 28.03.2017 |

| Березень 2017 року | не пізніше 28.04.2017 |

| Квітень 2017 року | не пізніше 29.05.2017 |

| Травень 2017 року | не пізніше 28.06.2017 |

| Червень 2017 року | не пізніше 28.07.2017 |

| Липень 2017 року | не пізніше 28.08.2017 |

| Серпень 2017 року | не пізніше 28.09.2017 |

| Вересень 2017 року | не пізніше 30.10.2017 |

| Жовтень 2017 року | не пізніше 28.11.2017 |

| Листопад 2017 року | не пізніше 28.12.2017 |

Здавати декларацію необхідно, навіть якщо у якомусь із періодів немає зобов'язань зі сплати прибуток (абзац 1 пункту 1 статті 289 Податкового кодексу РФ).

Форма декларації у 2017 році

Нову форму декларації з податку на прибуток затверджено наказом ФНП від 19.10.2016 № ММВ-7-3/572 «Про затвердження форми податкової декларації з податку на прибуток організацій, порядку її заповнення, а також формату подання податкової декларації з податку на прибуток організацій у електронної форми». .

Вказана нова форма декларації набула чинності 28 грудня 2016 року. Це означає, що починаючи зі звітності за 2016 рік, організації повинні подавати декларацію за новою формою. Тобто за всі терміни 2017 року, які ви можете бачити у таблицях вище, потрібно застосовувати саме цю (нову) форму декларації з податку на прибуток.

Відповідальність у 2017 році

Здача у 2017 році декларації з податку на прибуток з порушенням строків – це правопорушення (ст. 106 ПК РФ, ст. 2.1 КоАП РФ). І за нього передбачено податкову та адміністративну відповідальність.

Податкові штрафи

Так, у 2017 році штраф за статтею 119 НК РФ становить 5% від суми податку, яка має бути сплачена (доплачена) на підставі декларації, але не була перерахована у встановлений термін. При цьому такий потрібно платити за кожен повний або неповний місяць прострочення з дня, встановленого для подання декларації. Загальна сума штрафу протягом період запізнення може бути від 1000 крб. до 30 відсотків від несплаченої суми податку на декларацію. Якщо податок повністю сплачено вчасно, то штраф становитиме 1000 крб. Якщо організація сплатила лише частину податку, то штраф визначатиме з різниці між сумою податку, яка має бути сплачена за декларацією, та сумою, фактично перерахованою до бюджету у встановлений строк.

Адміністративна відповідальність

За неподання чи несвоєчасне подання у 2017 році декларації з податку на прибуток за заявою податкової інспекції суд може застосувати до посадових осіб організації (наприклад, до її керівника чи головного бухгалтера) заходи адміністративної відповідальності у вигляді попередження чи штрафу на суму від 300 до 500 руб. (Ст. 15.5 КпАП РФ).

Порядок заповнення декларації з податку на прибуток описаний у наказі ФНП Росії № ММВ-7-3/572@. Він містить безліч інформації в описовій та табличній формах. Ми підкажемо, як не заблукати в цьому документі та оформити декларацію відповідно до його вимог.

Звітуємо у 2019 році за прибуток 2018 року (як виконати правила наказу № ММВ-7-3/572@ на прикладі)

Розглянемо приклад заповнення декларації з податку прибуток.

ТОВ «Будмаркет» почало працювати з жовтня 2018 року. Компанія з 2019 року переходить на УСН, але за відпрацьовані у 2018 році місяці їй потрібно подати до податкових органів декларацію з податку на прибуток.

На досвідченого головбуха у компанії грошей не вистачило, тож податкову звітність за 2018 рік довелося заповнювати пересічному бухгалтеру. З основними принципами заповнення податкових декларацій він був знайомий, але декларацію з прибутку він ніколи не здавав.

Спочатку бухгалтер-новачок скачав актуальний бланк декларації з нашої публікації "Заповнення річної декларації з податку на прибуток".

Вивчивши склад декларації, він збентежився: розділи, підрозділи, аркуші, рядки, коди, додатки… Як із цим розібратися?

Заповнювати усі без винятку листи декларації не потрібно. Для ясності розділимо весь обсяг декларації на 2 частини:

- розділи, підрозділи та листи, обов'язкові для подання (блок 1);

- Інші елементи декларації (блок 2).

Для наочності обидва блоки ми представили у схематичному вигляді:

Без заповнення блоку 1 декларації не обійтися у будь-якому випадку, навіть якщо за звітний рік у вас були відсутні доходи та витрати, що брали участь у розрахунку податку на прибуток.

Які листи декларації з податку на прибуток заповнити, якщо податкові доходи та витрати відсутні, дізнайтеся з матеріалу «Нульова декларація з податку на прибуток: як правильно заповнити?» .

А ось листи, розділи, підрозділи та додатки з блоку 2 можна не заповнювати, якщо зазначені в них операції чи види діяльності до вас не належать:

Продовження прикладу

Бухгалтер ТОВ «Будмаркет» проаналізував обидва блоки та з'ясував, що складові декларації з блоку 2 йому заповнювати не потрібно.

Таким чином, для ТОВ «Будмаркет» мінімально допустимий обсяг декларації обмежується блоком 1. На ньому він зосередив свою увагу.

Для прикладу, що розглядається (коли заповнення блоку 2 не потрібно) оптимально застосувати наступну схему заповнення податкової декларації з податку на прибуток:

Таким чином, мінімально допустимий обсяг декларації буде заповнений лише у 4 кроки (логічно та без плутаниць).

Покрокову інструкцію зі списання боргів минулих років ви знайдете у цій публікації.

Ви запитаєте, чому після титульного аркуша одразу потрібно перейти до додатків? Так ви зможете послідовно підійти до розрахунку податку, що відображається в аркуші 02 — без даних цього листа неможливо заповнити підрозділ 1.1 розділу 1.

З наступних розділів ви дізнаєтесь про особливості заповнення позначених на схемі аркушів декларації.

Чому ми наголошуємо тільки на коді податкового періоду? Справа в тому, що для цієї декларації передбачено розширений перелік кодів, що застосовуються (для річної декларації їх 5).

Якщо зазвичай у декларації за рік проставляється код «34» (див., наприклад, правила заповнення декларації з податку на майно, ЕСХН та ін.), у декларації з податку на прибуток крім «34» застосовуються інші коди.

Вибір необхідного коду залежить не тільки від того, за який період подається декларація, а й від інших факторів (приналежності до КДН (консолідованої групи платників податків) та періодичності звітності):

І ще один код податкового періоду існує для цієї декларації — "50". Застосуйте його в тому випадку, якщо звітуєте за останній податковий період через ліквідацію компанії або її реорганізацію.

В іншому заповнення титульного листа труднощів викликати не повинно, оскільки він містить фіксований набір реєстраційних даних компанії та заповнюється за єдиними правилами для більшості декларацій.

Додаток № 1 до аркуша 02 повністю присвячений доходам, що у розрахунку податку. Для його заповнення вам потрібно зібрати дані:

- про виручку від;

- позареалізаційних доходів.

Що стосується позареалізаційних доходів, розповість ця стаття.

Заповнюйте лише ті рядки, показники за якими у вашій компанії за звітний рік не є нульовими (див. схему нижче):

Продовження прикладу

Додаток № 1 до аркуша 02 бухгалтер ТОВ«Будмаркет» заповнив виходячи з того, що крім виручки від реалізації власних товарів та послуг у компанії інші види виручки та позареалізаційні доходи відсутні (див. таблицю нижче):

Таким чином, у додатку № 1 до аркуша 02 (як і в інших аркушах декларації):

- проставлено числові значення у зазначених рядках;

- прокреслено рядки, дані щодо яких відсутні.

Зразок заповнення декларації з податку на прибуток – 2019 (за підсумками 2018 року) ви знайдете за посиланням.

- про витрати, пов'язані з виробництвом та реалізацією;

- позареалізаційних витрат;

- збитках, прирівняних до позареалізаційних витрат.

При заповненні цієї програми дотримуйтеся таких рекомендацій:

- Інформацію щодо прямих і непрямих витрат формуйте, виходячи зі своєї облікової політики.

Про нюанси податкового обліку прямих і непрямих витрат дізнайтесь.

Продовження прикладу

Додаток № 2 до аркуша 02 бухгалтер ТОВ«Будмаркет» заповнив виходячи з даних обліку про понесені компанією витрати, враховуючи положення облікової політики:

- У рядок 041 не забудьте включити (зокрема) відомості про страхові внески.

- Формуйте суму витрат з урахуванням як вимог НК РФ, а й роз'яснень чиновників. Наприклад:

|

Витрата |

Роз'яснення |

|

Витрати утримання законсервованих об'єктів ОПХ (обслуговуючих виробництв і господарств) можна враховувати при розрахунку прибуток з діяльності, що з використанням цих об'єктів. |

Лист Мінфіну Росії від 11.12.2017 № 03-03-06/1/82258 |

|

Витрати на електронні авіаквитки можна визнати тільки після перевезення, що повинно підтверджуватись документально. Якими документами підтвердити витрати, дізнайтесь . |

Лист Мінфіну Росії від 18.12.2017 № 03-03-РЗ/84409 |

|

Витрати на проведення новорічного корпоративу врахувати у податкових видатках не вийде. |

Лист Мінфіну від 11.09.2006 № 03-03-04/2/206 |

|

Виплачені працівникам компенсації плати за дитячий садок при розрахунку податку на прибуток врахувати не можна. |

Лист Мінфіну від 22.09.2017 № 03-03-06/1/61518. |

|

Щоб списати на позареалізаційні витрати втрати від пожежі, потрібно зібрати пакет документів. Які документи необхідні, перераховано. |

Лист Мінфіну від 17.10.2017 № 03-07-11/67464 |

Ще більше корисної інформації про податкові витрати — у нашій рубриці «Витрати з податку на прибуток — перелік».

Лист 02 декларації з податку на прибуток призначений для розрахунку самого податку. У ньому необхідно:

- відобразити доходи (стор. 010 та 020) — інформація береться із додатка № 1 до аркуша 02;

- вписати суми витрат (стор. 030 та 040) — дані переносяться з додатка № 2 до аркуша 02;

- записати суму збитків (стор. 050) — відомості про розмір збитку переносяться з додатка № 3 до аркуша 02;

- розрахувати податкову базу (прибуток чи збиток), відобразивши результат обчислень за стор.

До чого готуватися платнику податків, якщо у стор. 100 відображено збиток, розповімо у матеріалі «Які наслідки відображення збитку у декларації з податку на прибуток?» .

Продовження прикладу

Фахівці ТОВ«Будмаркет», проаналізувавши всі доходи та витрати компанії (на предмет повноти, обґрунтованості, а також документальної підтвердженості), заповнили ліст 02 декларації з податку на прибуток такими даними:

Цей податок ТОВ«Будмаркет» зобов'язаний сплатити до бюджету, оскільки зменшити його на сплачені аванси не вийде (за умовами прикладу компанія розпочала свою роботу в останньому кварталі 2018 року та аванси не сплачувала).

Для заповнення підрозділу 1.1 розділу 1 декларації з податку на прибуток вам знадобиться інформація 3 видів:

- Код ОКТМО (стор. 010).

- КБК на сплату податку федеральний бюджет і бюджет суб'єкта РФ.

Докладніше про них дізнайтесь тут .

- Суму податку на прибуток, розподілений за бюджетами.

За якими ставками податок з прибутку сплачується у кожен із бюджетів, дізнайтесь .

Підсумки

Розглянутий у нашому матеріалі приклад заповнення декларації з податку на прибуток – 2019 (за підсумками 2018 року) допоможе вам зорієнтуватися у багатьох розділах, підрозділах, листах та додатках цього податкового звіту.

Кожна компанія формує свій набір цих елементів декларації в залежності від того, які види доходів і витрат у минулому році були, якою діяльністю займається компанія, чи має у своєму складі філії тощо.

Відображена у декларації ретельно вивірена інформація (з урахуванням змін законодавства та роз'яснень чиновників) допоможе компанії правильно розрахувати податкові зобов'язання та в повному обсязі розрахуватися з бюджетом з податку на прибуток.

Приклад правильної декларації з податку на прибуток у 2017 році, скачати безкоштовно у excel новий актуальний бланк. Що нового з'явилося у декларації, що потрібно не забути під час заповнення? Завантажити заповнений зразок та бланк можна у цій статті.

4 десь у рік організація на класичному податковому режимі заповнюють декларацію з податку прибуток. З початку 2017 року заповнення слід проводити з використанням нової форми, затвердженої наказом ММВ-7-3/572@ від 19.10.16. Завантажити бланк декларації з прибутку та зразок заповнення за 2016 рік можна у статті безкоштовно у форматі excel.

Нова форма декларації враховує низку змін, які запроваджено з початку 2015 р., у тому числі підвищення ставки за доходами у формі дивідендів до 13 відсотків, запровадження на московській території торговельного збору та інші нововведення.

Ряд аркушів зазнали змін, введено нові поля, видалено поля, що втратили актуальність. Крім того, в новому бланку з'явилися два нові аркуші 08 та 09.

Нова форма декларації з податку на прибуток 2017 року бланк — .

Особливості декларування доходів організацією на ОСН:

- декларацію можна заповнити на паперовому носії, якщо середній показник працівників менший за 100, інакше заповнення та подання здійснюються в електронному форматі. Електронний та паперовий формат додані до наказу ФНП;

- подавати до ФНП декларацію потрібно 4 рази на рік - за 1кв., За 6міс. (півріччя), за 9міс., за рік, перші три періоди є звітними, останній - податковим;

- місце подання - податкове відділення за місцем знаходження на обліку організації, за наявності підрозділів відокремлених декларація також здається за місцем їх розташування;

- заповнений бланк здається до ФНП протягом 28 днів після завершення звітного періоду, до 28 березня включно за податковий;

- при оформленні слід керуватися Порядком заповнення, що додається до зазначеного вище наказу ФНП.

Зразок заповнення за 2016 рік

У новому бланку декларації, що діє з 2017 року, слід заповнювати лише ті аркуші, зміст яких має відношення до платника податків. Обов'язковими можна назвати титульний аркуш, аркуш 02 із двома першими додатками, а також розділ 1.1. При сплаті авансів щомісяця заповнюється розділ 1.2.

Крім зазначених, бланк декларації з податку на прибуток містить багато інших аркушів для відображення різної інформації. Організація має обрати необхідні листи.

Процедуру заповнення слід проводити так:

- при необхідності вносяться необхідні дані в дод.3,4 та 5 листа 02;

- за необхідності оформляються листи з 03 до 07;

- всіма юрособами розподіляються доходи та витрати у двох перших додатках листа 02;

- за наявності даних у листах 03 та 04 заповнюється разд.1.3;

- показані дані переносяться до листа 02 для розрахунку податку на прибуток до доплати або зменшення;

- результати розрахунків переносяться з листа 02 до розділів 1.1 та 1.2, перший заповнюється лише при сплаті квартальних та щомісячних платежів, другий лише при сплаті щомісячних авансів;

- заповнюється титульний лист декларації відомостями про організацію, місце подання, склад декларації та особу, яка надає бланк декларації з прибутку у ФНП.

Нижче наведено заповнений зразок декларації для організації, яка сплачує податок на прибуток, за 2016 рік. Термін здачі бланку – до 28 березня 2017 року включно.

Проблема правильного заповнення та подання декларації з податку на прибуток зараз є актуальною, оскільки подати її потрібно до 28 березня. При цьому важливо належним чином подати у звіті окремі витрати. У сьогоднішній статті розповімо про те, як правильно заповнити та здати цей звіт.

Податок з прибутку сплачують організації на основний системі оподаткування. Термін сплати податку протягом року єдиний всім - до 28 березня наступного року. Подання річної декларації відбувається також до 28 березня за минулий звітний рік.

Таким чином, сплату податку та складання декларації за 2017 рік мають бути здійснені не пізніше 28 березня 2018 року.

Авансові платежі та звітність усередині року

Протягом року по податку, що розглядається, сплачуються авансові платежі та надається звітність. Періодичність описана у таблиці.

Таблиця 1. Строки сплати податку на прибуток організація та подання декларацій

|

Спосіб сплати |

Строк сплати авансу та подання звіту |

Примітка |

|

За підсумками I кв., півріччя та 9 міс. з авансовими платежами помісячно у кожному кварталі |

Загальний для організацій будь-якого типу та виду. |

|

|

За підсумками I кв., півріччя та 9 міс. без сплати авансових платежів, що здійснюються щомісячно |

Застосовується організаціями: з доходами в межах 15 млн. рублів за попередні 4 кв. за квартал (мають на увазі доходи від реалізації); Автономні установи, некомерційні організації без доходу, і навіть бюджетні установи (без доходів від). |

|

|

За підсумками кожного місяця, виходячи з прибутку за фактом. |

Щомісяця, до 28 числа |

Потрібно повідомити ІФНС до 31 грудня року до настання податкового періоду, з якого буде здійснено перехід на цю систему |

Платник податків, який звітує за 9 місяців, здійснює виплати авансових платежів за жовтень, листопад, грудень протягом кожного з цих місяців. У розрахунку враховуються суми доходів від. До них не належать ПДВ та акцизи за IV кв. минулого року та I–III кв. цього податкового періоду. У разі перевищення передбаченого ліміту компанія сплачує аванси помісячно.

Дізнайтесь про інші , які настануть найближчим часом.

Куди подати звіт компанії з підрозділами

Відповідно до правил, надання звіту з прибутку організаціями відбувається за місцем перебування (власного чи відокремлених підрозділів). За наявності ВП застосовуються такі правила:

- За місцезнаходженням організаціївідбувається подання декларацій, складених з організації загалом, де розподілено прибуток за відокремленим підрозділам. Такі організації додатково заповнюють додаток №5 до аркуша 02 у кількості, що дорівнює кількості філій, включаючи закриті цього року.

- У разі знаходження підрозділів організацій на території одного регіонудопускається сплачувати податок та аванси по ньому через один із підрозділів - відповідальний. У цьому випадку здійснюється подання декларації до ІФНС за місцем обліку головного офісу, а також за місцем обліку відповідального ВП.

- При знаходженні головного офісу та ВП в одному регіоніможливо не розподіляти прибутки щодо кожного із підрозділів. Тобто головна компанія має право заплатити податок за всі свої «відособлення». У цьому випадку звіт про прибуток подається за місцем знаходження головної організації.

- Якщо фірма ухвалила рішення, пов'язане з зміною порядку податкових виплат чи коригування чисельності структурних підрозділів, що є на території суб'єкта, про це повідомляється у податкову інспекцію.

Форма подачі

Звіт з податку на прибуток складається на основі формату, затвердженого Наказом ФНП РФ від 19.10.2016 № ММВ-7-3/572@. Якщо середня кількість персоналу не перевищувала 100 осіб за 2017 рік, декларація може подаватися на папері. В іншому випадку допустима лише електронна форма.

Тим же наказом затверджено і порядок заповнення декларації (Додаток № 2, далі Порядок).

Хто які листи заповнює

З наступної таблиці можна дізнатися, які листи декларації з податку на прибуток слід заповнювати підприємства.

Таблиця 2. Заповнення листів декларації під час поширених операцій

|

Розділ |

Коли заповнюється |

Титульна сторінка; Підрозділ 1.1 розділу 1; |

Завжди всіма платниками податків |

|

Підрозділ 1.2 розділу 1 |

Якщо внутрішньоквартальні платежі сплачуються один раз на місяць |

|

Підрозділ 1.3 розділу 1 («1» як вид платежу), лист 03 («А») |

При виплаті дивідендів юрособам |

|

Додаток № 3 до аркуша 02 |

У тому числі при продажу майна, що амортизується |

|

Додаток № 4 до аркуша 02 |

Тільки за I квартал та податковий період |

|

У тому числі за наявності витрат на добровільне медичне страхування та навчальні заходи для працівників |

Рідше заповнюються інші розділи:

- додаток № 5 до аркуша 02;

- листи 03, 04, 05, 06, 07, 08, 09;

- додаток №2 до декларації.

Детальний порядок їх заповнення вказано у пункті 1.1 Порядку.

Заповнення декларації

Оптимально заповнювати листи декларації у такій послідовності:

Титульна сторінка

Загалом заповнення титульного листа цієї декларації мало чим відрізняється від інших, але є одна особливість – це код податкового періоду. Розглянемо заповнення титульного листа рядково.

ІПН- 10 цифр коду, у двох останніх осередках прочерки.

КПП- код, який присвоєно інспекцією, куди подається декларація.

Номер коригування- при первинній подачі прочерки або "0--".

Податковий звітний період (код). На відміну від інших звітів для декларації з податку на прибуток застосовується розширений перелік кодів. Вони наводяться у додатку 1 до Порядку. Для річної декларації є відразу кілька кодів:

- при сплаті квартальних платежів – код 34;

- при сплаті щомісячних платежів – код 46;

- при сплаті квартальних платежів за консолідованою групою платників податків – код 16;

- при сплаті місячних платежів за консолідованою групою платників податків – код 68.

Звітній рік- у нашому випадку 2017 року.

Подається до податкового органу (код). Вказується код податкового органу у форматі ААВВ, де АА – номер регіону, ВР – номер податкової інспекції.

За місцем знаходження (обліку) (код). Організації, які не є найбільшими платниками податків, не мають відокремлених підрозділів, які не є правонаступником, зазначають код «214». Всі інші коди – додаток № 1 до Порядку.

Організація, відокремлений підрозділ. Вписується повне найменування, включаючи організаційно-правову форму, в інших осередках ставляться прочерки.

Код виду економічної діяльності- Вписується КВЕД основного виду діяльності.

Блок для реорганізованих/ліквідованих юридичних осіб, У якому вказується:

- код форми реорганізації на підставі додатка 1 до Порядку;

- ІПН/КПП реорганізованої особи або відокремленого підрозділу.

Вказується кількість аркушів декларації, а за наявності - кількість аркушів документів, що підтверджують.

Нижче підтверджується достовірність даних, ставиться дата та підпис. Підписувати декларацію можуть:

- Керівник. У цьому випадку вказується код «1» так, а в наступних рядках прописуються прізвище, ім'я та по батькові керівника.

- Представник компанії – фізична особа. У цьому випадку застосовується код «2» і вказується ПІБ представника.

- Уповноважена особа компанії, яка є представником платника податків. Застосовується код «2» і прописується у ПІБ уповноваженої особи. Нижче вказується найменування компанії-представника.

Якщо декларація підписується представником, у відповідному полі слід зазначити назву та реквізити документа, що підтверджує його повноваження.

Додаток № 1 до аркуша 02

У цьому розділі зазначаються доходи від і не пов'язані з нею.

Насамперед потрібно зі списку, що додається, вибрати ознака платника податків. Загалом це код «1». За наявності ліцензії зазначаються її реквізити.

- в рядку 010вказується загальна виручка від;

- в рядку 011- Виручка від реалізації власної продукції або послуг;

- в рядку 012- від реалізації раніше придбаних та потім проданих товарів;

- в рядку 013- Від реалізації майнових прав;

- в рядку 014- Від продажу іншого майна.

У блоці рядків 020-024відбивається прибуток від операцій із цінними паперами.

У рядку 027відбивається виручка, що надійшла від продажу підприємства як майнового комплексу.

У рядку 030відображається виручка за окремими операціями із додатку № 3 до Аркушу 02.

Рядок 040показує підсумкову суму виручки від.

За наявності за рік виручки, не пов'язаної з реалізацією, необхідно заповнити блок рядків 100-106:

- в рядку 100відображається загальна сума позареалізаційних доходів;

- в рядках 101-106йде деталізація деяких із цих доходів.

Додаток № 2 до аркуша 02

У цьому розділі зазначаються витрати, пов'язані з реалізацією, а також позареалізаційні, у тому числі прирівняні до них збитки.

У рядку 010відображається загальна сума прямих витрат за реалізованим товарам та послугам.

У рядку 020відбиваються витрати на операціям, що з торгівлею.

У рядку 030зазначається вартість покупних товарів у складі витрат, відображених у рядку 020.

У блоці рядків 040-055зазначаються непрямі витрати:

- По рядку 040 – їх загальна сума;

- За рештою рядків – їх деталізація. Наведемо деякі популярні види витрат:

- у рядку 041 зазначається сума сплачених податків та зборів;

- у рядку 042 - витрати на капвкладення;

- у рядку 047 – витрати на придбання земельних ділянок;

- у рядку 050 - Витрати НДДКР.

У рядку 060відображається вартість іншого майна, яке було реалізовано, а також витрат, пов'язаних із його продажем.

Якщо підприємство було реалізовано як майновий комплекс, рядку 061зазначається вартість його чистих активів.

Рядки 070 та 071призначені для професійних учасників ринку цінних паперів.

Рядки 072 та 073заповнюються, якщо компанія несла витрати у зв'язку з інвестиціями в цінні папери та паї.

У рядках 090-110відображаються збитки, пов'язані з об'єктами обслуговуючих виробництв, продажем майна та земельних ділянок.

за рядку 130відбиваються загальною сумою визнані витрати.

У відповідних рядках блоку 131-134вказується сума амортизації, у тому числі (окремим рядком) за НМА. У рядку 135Необхідно зазначити код, відповідний закріпленому в облікової політики методу нарахування амортизації («1» - лінійний, «2» - нелінійний).

У блоці рядків 200-206вказується сума позареалізаційних витрат із деталізацією.

У блоці рядків 200-206вказується сума позареалізаційних витрат із деталізацією.

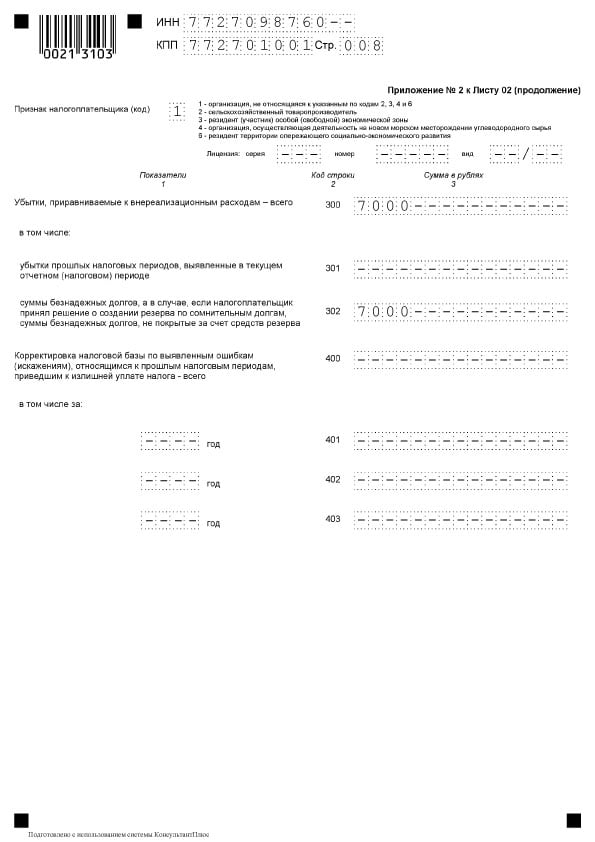

У блоці рядків 300-302зазначаються прирівняні до витрат збитки, а саме:

- виявлені у поточному році збитки минулих періодів (рядок 301);

- безнадійні борги, непокриті з допомогою відповідного резерву (рядок 302).

Блок рядків 400-403призначений для відображення коригування податкової бази минулих періодів через помилки (посилання).

Аркуш 02

Аркуш 02

Аркуш 02 - це розділ, у якому провадиться розрахунок суми податку. Складається з двох частин.

У блоки рядків 010-060збираються доходи та витрати організації та розраховується фінансовий результат.

Рядки 010-050заповнюються на основі додатків до Аркушу 02. рядку 060відбувається обчислення прибутку чи збитку протягом року. На наступному зображенні видно, що до кожного з цих рядків надано пояснення того, звідки слід взяти показники:

У рядку 070відображаються доходи, що виключаються із прибутку (доходи за деякими борговими зобов'язаннями, від участі в іноземних організаціях та інші).

У рядку 100відбувається підрахунок податкової бази.

Якщо відбувається списання за рахунок прибутку збитку минулих періодів або його частини, цю суму відображають у рядку 110.

У рядку 120підраховується оподатковуваний прибуток із урахуванням рядка 110.

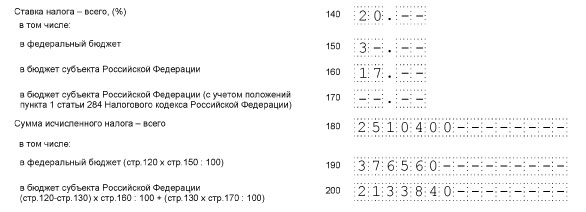

У блоці рядків 140-170вказується податкові ставки - загалом і за бюджетами різних рівнів.

У блоці рядків 140-170вказується податкові ставки - загалом і за бюджетами різних рівнів.

У рядку 180відображається сума обчисленого податку, у тому числі:

- у федеральний бюджет - вказується в рядку 190;

- до бюджету суб'єкта - до рядку 200.

Рядок 210призначена для відображення загальної суми сплачених усередині року авансових платежів. У рядках 220 та 230цю суму деталізовано за рівнями бюджету.

Рядок 210призначена для відображення загальної суми сплачених усередині року авансових платежів. У рядках 220 та 230цю суму деталізовано за рівнями бюджету.

Якщо компанія сплачувала податок за кордоном на підставі статті 311 НК РФ, вона має заповнити рядки 240-260. Платники торговельного збору вказують показники у рядках 265-267.

Якщо компанія сплачувала податок за кордоном на підставі статті 311 НК РФ, вона має заповнити рядки 240-260. Платники торговельного збору вказують показники у рядках 265-267.

Рядки 270-281є результуючими. Вони відображається податок:

- до доплати до федерального бюджету - рядку 270;

- до доплати до бюджету суб'єкта - рядку 271;

- до зменшення до федерального бюджету - до рядку 280;

- до зменшення до бюджету суб'єкта - рядку 281.

У рядку 290зазначається сума щомісячних авансових платежів для сплати наступного року. У рядках 300 та 310ця сума розбивається за бюджетами. Цей блок, як і блок рядків 320 – 340, при поданні декларації за рік не заповнюється.

Якщо компанія бере участь у регіональних інвестиційних проектах, слід також заповнити рядки 350 та 351.

Підрозділ 1.1 Розділу 1

У розділі 1 відображаються результати розрахунку, тобто суми податку до сплати до бюджету. Підрозділ 1.1 призначений для тих платників податків, які сплачують авансові платежі.

У цьому підрозділі заповнюються:

- рядок 010- ОКТМО;

- рядок 030- КБК податку у федеральний бюджет;

- рядок 040- сума податку до доплати до федерального бюджету (якщо сума негативна, вказується в рядку 050- до зменшення);

- рядок 060- КБК податку бюджет суб'єкта РФ;

- рядок 070- сума податку до сплати до регіонального бюджету (негативна сума зазначається у рядку 080- до зменшення).

Санкції

Санкції

За невдачу декларації з податку на прибуток або подання її із запізненням існують різноманітні санкції.

Фірми, що запізнилися з річною звітністю, заплатять штраф 5% від неоплаченої у зазначений термін суми податку за кожний повний чи неповний місяці прострочення. Сума штрафу при цьому буде:

- не менше 1 тис. рублів (зазвичай як штраф за невчасно надану нульову декларацію);

- не більше 30% суми податку, який не сплачено у строк.

Ті, що запізнилися з декларацією за звітним періодом у вигляді 1 місяця, 2 місяців, кварталу, півріччя, 9 місяців і т.д. заплатять штраф 200 рублів за кожну декларацію, подану невчасно.

Посадовці компанії можуть бути оштрафовані на суму 300-500 рублівзгідно зі ст. 15.5 КпАП РФ. Посадовцем може бути не тільки керівник, а й будь-який співробітник. Наприклад, головний бухгалтер, якщо за ним закріплено обов'язок своєчасно подавати звітність.

Запізнення з річними деклараціями на 10 днів можуть призвести до блокування рахунку компанії.

За невчасну сплату податку нараховуються пені. При несплаті податку, викликаної помилкою, що призвела до заниження податкової бази, організації загрожує штраф розміром 20% від величини недоїмкиз урахуванням пункту 1 статті 122 НК РФ.

Щоб уникнути штрафу, подається «уточненя» з попередньою сплатою недоїмок і пені.

Уточнена декларація

Для подання уточненої декларації передбачено такі випадки:

- якщо в декларації, яка раніше була надана, виявлено помилку та неповну сплату податку, що спричинила завищено витрати або занижено доходи;

- якщо отримано вимога з ІФНСнадати пояснення або внести виправлення.

Помилку, що викликала переплату податку, виправляють у декларації в даному податковому періоді.

«Уточненя» заповнюється у тому самому складі, що й початкова декларація. Заповнюються всі без винятку аркуші, розділи та додатки, що й у первинній декларації (навіть за відсутності у них помилок).

Уточнену декларацію на вимогу інспекції подають протягом 5 робочих днівз моменту отримання вимоги. Якщо не встигнути і не подати пояснення, буде штраф 5 тис. рублів на підставі пункту 1 статті 129.1 НК РФ.

При самостійному виявленні помилки термінів, щоб подати «уточнену» до ІФНС, не встановлено, але краще виявити оперативність. Оскільки заниження податку на сплату буде виявлено інспекцією, а це призведе до штрафу.

Особливості заповнення декларації

Заповнення з троки 290 Листа 02

Цей рядокзаповнюється фірмами, які вносять авансові платежі 1 раз на квартал, а всередині кожного кварталу – щомісячні аванси. Призначення рядка – зазначення загальної суми авансів для сплати щомісяця наступного кварталу. Що вказувати в цьому рядку видно з наступної таблиці.

Таблиця 2. Рядок 290 Листа 2

* Примітка. Якщо вийшов «0» чи негативне значення, ставиться прочерк.

Позареалізаційні витрати

Для відображення позареалізаційних витрат передбачено рядок 200 у додатку 2 до Аркуша 02. Окремій розшифровці підлягають витрати:

- рядок 201 - відсотки за кредитами (позиками) та цінними паперами (векселями);

- рядок 204 - Витрати, пов'язані з ліквідацією основних засобів, або інші витрати за підпунктом 8 пункту 1 статті 265 НК РФ;

- рядок 205 - договірні санкції та кошти, спрямовані на погашення збитків.

У рядку 300 додатка 2 листа 02відображаються збитки, які вважаються позареалізаційними витратами, наприклад, виявлені у звітному році збитки минулих років, втрати, спричинені простоями на виробництві та стихійними лихами.

Збиток фіксується у деклараціях цього року у рядку 060 на Аркуші 02і в рядку 160 додатка № 4 до аркуша 02.

Зміни правил перенесення збитків минулих років

Окремо слід сказати про зміну порядку зниження податкової бази, пов'язаної зі збитками за минулі роки. Нові правила діють з 01.01.2017 до 31.12.2020. Зміни такі:

- зменшення обмежене, тобто податкову базу можна знизити лише на 50%(це не зачіпає податкові бази зі зниженими податковими ставками);

- термін перенесення більш необмежений (порівняно з терміном до 10 років раніше);

- новий порядок діє для збитків, одержаних за податкові періоди з 1 січня 2007 року.

На підставі змін у декларації заповнюються:

- Рядок 110 листа 02, рядка 010, 040–130, 150 додатка № 4. При цьому сума збитку, що зменшує базу, у рядку 150 не перевищує 50% суми у рядку 140;

- Рядок 080 листа 05;

- Рядки 460, 470, 500, 510 листа 06. Величина збитку у рядках 470 та 510 менше 50% суми у рядках 450 та 490, у яких відображена база податку від інвестицій.

Відображення симетричних коригувань

Якщо симетричні коригування відображені у Аркуші 08декларації із зазначенням кодів «2» або «3», у реквізиті під назвою «Вид коригування» ставиться:

- цифра «0» у графі 3 «Ознака» при коригуванні, яка зменшила доходи від реалізації (рядок 010 листа 08) або доходи, отримані не від реалізації (рядок 020 листа 08);

- цифра «1» у графі 3 «Ознака» при коригуваннях, що збільшили витрати та зменшили доходи від реалізації (рядок 030 Листа 08) та позареалізаційних (рядок 040).

У графі 3 «Ознака» та рядку 050 Листа 08не вимагає проставляти "0" або "1". Тут відображається сума коригування без урахування знака.

Про страхові внески, прямі та непрямі витрати

Платники податків самостійно закріплюють перелік прямих витрат, визначаючи його в обліковій політиці. Додаток № 2 до аркуша 02податкової декларації на прибуток містить такі показники:

- в рядку 041- внески на обов'язкове пенсійне та медичне страхування, внески з тимчасової непрацездатності та материнства щодо доходів управлінського персона;

- в рядку 010- страхові внески із заробітною платою працівників виробництва.

У зв'язку з останнім пунктом слід виділити поняття непрямих витрат. Непрямими слід вважати витрати з виробництва та подальшої реалізації товарів, що враховуються у витратах періоду. Витрати, які не позначені в обліковій політиці як прямі витрати, не належать до них. Оскільки це витрати позареалізаційного типу їх слід позначити як непрямі витрати.

Декларація з податку на прибуток містить вказівку суми непрямих витрат рядку 040 додатка № 2 до аркуша 02. Витрати частково розшифровані у рядках 041–055.

Рядок 041передбачає податки та авансові платежі щодо зборів та страхових внесків, які відносяться до витрат іншого характеру:

- податки на транспорт;

- податки на майно з балансової чи кадастрової вартості;

- податок на земельну ділянку;

- відновлення ПДВ (ст. 145 НК РФ);

- державне мито;

- внесення внесків на пенсійне, медичне страхування, а також щодо тимчасової непрацездатності.

У процесі заповнення рядка 041 у рамках звітного періоду платником податків фіксується сума податкових нарахувань, переказ авансових платежів та зборів, внесків зі страхування наростаючим підсумком. При цьому дата виплати до бюджету не відіграє жодної ролі.

У рядку 041 додатка 2 до аркуша 02не відображаються:

- Податки та авансові платежі, інші обов'язкові платежі, які не підлягають обліку у податкових доходах:

- податок на прибуток;

- ЕНВД;

- вихідний ПДВ;

- оплати викидів забруднень під час перевищення нормативних показників;

- торговельних зборів.

- Внески на травматизм.

Прямі витратиє витрати на виробництво. Вони вказані у переліку, закріпленому організацією в обліковій політиці.

До прямих виробничих витрат відносяться:

- витрати на сировину та матеріали для виробництва продукції;

- виробництва та необхідні страхові внески;

- амортизація за основними засобами, що застосовуються під час виробництва.

Сума прямих витрат для оподаткування податком на прибуток відображається в декларації з рядку 010 додатка № 2 до аркуша 02. Тут фіксується сума наростаючим підсумком початку року.

Витрати у рядку 010 витрати мають бути підтверджені документально.

Значення у рядках 010, 020 та 040входять у суму рядки 130того ж аркуша. Це значення, у свою чергу, переноситься у рядок 030 листа 02податкової декларації.

Таблиця 3. Відображення деяких типів витрат при обчисленні податку на прибуток

| Тип витрат | Облік з метою розрахунку прибуток |

| Зарплата | Витрати з оплати є список, який нічим не обмежений. До таких витрат належать усі нарахування, передбачені законом чи договором. Таким чином, будь-які витрати на ЗП можуть бути визнані, якщо вони:

|

| Премії | Премії досягнення високих виробничих результатів входять у складі витрат, передбачених на оплату праці. На підставі ст. 129 ТК РФ, стимулюючі виплати є елементи у системі оплати праці. Це має бути встановлено договором та закріплено у локальному акті. Існують обмеження, наведені у ст. 270 НК РФ. Винагорода, яка виплачується працівникам або керівництву, не зазначена у трудових договорах, не належить до витрат на ЗП. Те саме справедливо і щодо премій, які оплачуються за рахунок чистого прибутку компанії. Не належить до розряду витрат, оскільки не пов'язана із досягненнями працівників на виробництві |

| Спорт | Заходи спортивної спрямованості у робочому колективі у неробочий час, не пов'язані з діяльністю працівників на виробництві, у витратах не враховуються |

| Іноземні податки | Податки та збори, виплачені в іншій країні, списуються як інші на підставі підпункту 49 пункту 1 статті 264 НК РФ. При цьому не враховуються податки, щодо яких законодавство РФ безпосередньо передбачає механізм усунення подвійного оподаткування (у тому числі це встановлено і прибуток). |

| Трудові книжки | Вартість трудових книжок включається до податкових та бухгалтерських витрат. Сума, отримана від працівника як відшкодування цих витрат, відноситься на позареалізаційні доходи |

Зразок заповнення декларації

Титульна сторінка

Титульна сторінка  Розділ 1, підрозділ 1.1

Розділ 1, підрозділ 1.1

Аркуш 02

Аркуш 02

Аркуш 02, продовження

Аркуш 02, продовження  Додаток 1 до Аркуша 02

Додаток 1 до Аркуша 02  Додаток 2 до Аркуша 02

Додаток 2 до Аркуша 02

Додаток № 2 до Аркушу 02, продовження

Додаток № 2 до Аркушу 02, продовження  Додаток № 3 до Аркуша 02

Додаток № 3 до Аркуша 02  Додаток № 3 до Аркуша 02

Додаток № 3 до Аркуша 02

Додаток № 4 до Аркушу 02

Додаток № 4 до Аркушу 02

Нормативна база

- Наказ ФНП РФ від 19.10.2016 № ММВ-7-3/572@ «Про затвердження форми податкової декларації з податку на прибуток організацій, порядку її заповнення, а також формату подання податкової декларації з податку на прибуток організацій в електронній формі»;

- Податковий кодекс Російської Федерації (частина друга), Глава 25. ПОДАТОК НА ПРИБУТОК ОРГАНІЗАЦІЙ;

- Лист ФНП Росії від 09.01.2017 № СД-4-3/61@ «Про зміну порядку обліку збитків минулих податкових періодів»;

- Лист від 26.04.2017 № СД-4-3/7955@ «Про питання заповнення податкової декларації з податку на прибуток організацій КДН».

Розмір виплачуваної допомоги з тимчасової непрацездатності перебуває у безпосередньої залежності від страхового стажу працівника. Так, згідно з пунктами 1 і 6 статті 7 Федерального закону від 29.12.06 № 255-ФЗ «Про забезпечення допомоги по тимчасовій неповності

Сервіс дозволяє: Підготувати звіт Сформувати файл Протестувати на помилки Роздрукувати звіт Надіслати через інтернет! Завантажити нову форму декларації з податку на прибуток за 2018 рік У MS EXCEL Діюча форма затверджена Наказом ФНП від 19.10

Товарна накладна – первинний бухгалтерський документ, що застосовується для оформлення переходу права власності (шляхом продажу, відпустки) на товар чи інші матеріальні цінності від продавця до покупця. У накладній вказується найменування (вид) товару,