Концепція накладних витрат. Що включають накладні витрати в кошторисі. Облік накладних витрат

(Витрати), які не можна прямо (без штучного розподілу) віднести на певний об'єкт (продукт, підрозділ, канал збуту, регіон, клієнт тощо).

Таким чином, немає якихось абсолютних накладних витрат. Класифікація витрат на прямі та накладні завжди відносно вибраного об'єкта.

Наприклад, якщо в цеху виробляється кілька продуктів, то, скажімо, витрати на освітлення цеху, ремонт устаткування, прибирання цього приміщення тощо. є накладними по відношенню до такого об'єкта як "Продукти", але ці ж витрати є прямими по відношенню до такого об'єкта як "Підрозділи" (ці витрати безпосередньо відносяться до цеху без будь-якої процедури рознесення).

Отже, не існує якоїсь однієї класифікації статей витрат на прямі та накладні. Таких класифікацій може бути багато, оскільки вони відносяться до обраного об'єкта.

Як об'єкт може виступати продукт, підрозділ, канал збуту, клієнт, філія, магазин, регіон, у якому працює компанія, і т.д.

Чи завжди потрібно розносити непрямі витрати

Сама собою логіка класифікації витрат за прямі і накладні (стосовно певному об'єкту) як зрозуміла. Мета цієї класифікації – порахувати економічну ефективність аналізованих об'єктів.Виділивши прямі витрати, можна, наприклад, розрахувати який прибуток дає компанії кожен продукт, підрозділ (якщо продажами займається не один відділ), канал збуту, клієнт, філія, магазин (якщо роздрібна мережа) і т.д.

Очевидно, що прибуток будь-якого об'єкта за прямими витратами порахувати досить просто, але далі компанія задається іншим питанням, а як визначити, так би мовити, повну ефективність об'єкта.

Це автоматично призводить до іншого питання – як коректно рознести накладні витрати на об'єктах. Мені здається, що жодної правильної відповіді на це питання не існує. Так, є методики рознесення непрямих витрат, але перш ніж їх застосовувати, потрібно розуміти навіщо взагалі це потрібно робити.

Всі начебто розуміють, що складання будь-якого управлінського звіту не є самоціллю. Кожен управлінський звіт повинен допомагати приймати рішення, виконання яких дозволить підвищити ефективність роботи компанії та зрештою покращити її фінансово-економічний стан.

Якщо рознесення непрямих витрат дозволить ухвалити рішення, реалізація якого зменшить витрати компанії (без завдання будь-якої шкоди) і підвищить її ефективність, то в такому разі в рознесенні непрямих витрат є сенс. Але якщо нічого не покращає, то навіщо взагалі треба цим займатися.

Як і будь-які інші функції, рознесення непрямих витрат за будь-якими об'єктами в кожній конкретній компанії має мати чіткий практичний зміст. Перш ніж займатися вибором методики рознесення та розробкою певної схеми для кожного конкретного випадку, потрібно визначитися з тим, навіщо це потрібно робити.

Припустимо, що компанії вдалося вигадати найправильнішу методику рознесення непрямих витрат, після застосування якої вийшов певний управлінський звіт, що містить інформацію про фінансово-економічну ефективність відповідних об'єктів обліку. І що далі?

За логікою, напевно, компанія повинна позбавлятися неефективних об'єктів, якщо докладний аналіз показує, що ситуацію покращити неможливо. Тепер найважливіше. Якщо після скорочення неефективних об'єктів сумарні опосередковані витрати залишилися колишніми, виникає цілком логічне питання: а навіщо взагалі потрібно було проводити таке рознесення?

Адже ситуація з накладними витратами анітрохи не покращала, але при цьому підсумковий фінансово-економічний стан компанії міг погіршитися за рахунок того, що компанія могла втратити той прибуток, який давали скорочені об'єкти.

Наприклад, після рознесення накладних витрат за продуктами, може виявитися, що деякі з них є збитковими. Хоча не враховуючи рознесення накладних витрат вони давали певний внесок покриття накладних витрат.

Якщо ж накладні витрати, що розподіляються за об'єктами обліку, не є релевантними, то немає сенсу в їх рознесенні, оскільки такі маніпуляції та подальші прийняття невірних рішень можуть призвести лише до погіршення підсумкового фінансово-економічного стану компанії.

Релевантними витратами вважаються ті витрати, які залежать від прийнятих рішень. Наприклад, якщо в результаті рознесення непрямих витрат за продуктами було прийнято рішення про зняття з виробництва збиткових продуктів, але при цьому жодна стаття накладних витрат не зменшилася, це означає, що вони не були релевантними, тобто не залежали від прийнятого рішення.

Насправді, ухвалення рішення про скорочення того ж асортиментного ряду може прийматися і без урахування рознесення накладних витрат. Наявність позитивної маржі зовсім не має вважатися необхідною і достатньою умовою, що забезпечує "безсмертя" продукту (втім, як і будь-якого іншого об'єкта).

Для контролю ефективності асортименту в компанії можуть застосовуватися спеціалізовані обмеження (ліміти) щодо маржинального прибутку та рентабельності продукції (приклади таких спеціальних обмежень розглянуті в Книжка 1 "Бюджетування як інструмент управління"з серії "100% практичного бюджетування").

Можуть бути ситуації, коли рознесення накладних витрат за об'єктами не регулярний, а разовий характер. Тобто така процедура може виконуватися перед прийняттям стратегічних рішень.

Прикладами таких стратегічних рішень може бути відкриття нового бізнес-напряму або скорочення якогось підрозділу з подальшою передачею його функцій на аутсорсинг або відкриття нового бізнес-напряму на основі існуючого підрозділу (наприклад, створення дочірньої компанії).

У такому разі, звичайно, краще застосовувати ABC-метод (про нього піде мова нижче). З одного боку, він складніший, ніж розподіл за базою, але в даному випадку робота носить разовий, а не постійний характер, до того ж наслідки стратегічних рішень можуть суттєво вплинути на майбутнє фінансово-економічний стан компанії.

До речі, під час прийняття таких стратегічних рішень слід враховувати як фінансово-економічну складову, а й маркетингові перспективи. Наприклад, коли в одній досить великій компанії всерйоз задумалися про виділення кількох підрозділів у дочірні компанії з метою підвищення ефективності їхньої роботи, то зіткнулися з такою проблемою.

Одним із підрозділів-кандидатів на виділення була служба, яка виконує будівельно-монтажні та ремонтні роботи. З одного боку, якби цей підрозділ був виділений у дочірню компанію, то було б легше розраховувати фінансово-економічний результат (не потрібно було б розносити непрямі витрати всього підприємства) і, найголовніше, можна було б збільшити повноваження та відповідальність керівника, що сприяло більш ефективної роботі.

Але коли почали оцінювати маркетингову перспективу, дійшли висновку, що практично єдиним замовником буде материнська компанія. А це означає, що жодного ринкового механізму при цьому не запрацює, і очікуваного підвищення ефективності не відбудеться.

Насправді, при виділенні дочірніх компаній може виникнути інша проблема, пов'язана з розрахунком фінансово-економічного стану. До поділу єдиної компанії на бізнес-одиниці досить актуальною може бути проблема рознесення непрямих витрат з метою точнішого розрахунку фінансового результату кожної бізнес-одиниці. Але після поділу виникне інша проблема – побудова консолідованої звітності групи.

Адже важливо буде розраховувати фінансово-економічний результат не лише кожної окремої компанії, а й холдингу загалом. А завдання консолідації може бути нітрохи не простіше завдання рознесення накладних витрат.

Загалом, на практиці може виникати багато різних ситуацій, у яких потрібно приймати рішення про доцільність рознесення накладних витрат та вибір конкретного методу. На жаль, не існує якоїсь спільної для всіх схем, але принципи, на які при цьому потрібно спиратися, практично універсальні для будь-якої компанії.

При цьому постає питання про розподіл непрямих витрат за центрами фінансової відповідальності (ЦФО). Хоча насправді необхідність рознесення накладних витрат ЦФО теж можна поставити під сумнів.

Знову ж таки логіка начебто в цьому є. Якщо компанія хоче впровадити реальну відповідальність за результати діяльності ЦФО, то всі ЦФО повинні відповідати за витрати, на які вони впливають.

Але в такому випадку все більш-менш зрозуміло з прямими витратами, на які ЦФО безпосередньо впливають, а отже, і повинні нести за це відповідальність. Чи потрібно в цьому випадку різниці та непрямі витрати?

Якщо йдеться, скажімо, про схему мотивації центру прибутку, досить часто фонд матеріального заохочення (ФМП) такого ЦФО прив'язується до прибутку ЦФО. Тому вважають, що необхідно при розрахунку прибутку ЦФО врахувати всі витрати: і прямі, і накладні. Адже якщо не врахувати накладні, ФМП ЦФО може бути завищений.

Насправді можна цього і не робити, а вчинити простіше. Прибуток ЦФО рахувати тільки за прямими витратами, але при цьому коефіцієнт у схемі мотивації зменшити.

Таким чином, перш ніж думати про те, як правильно рознести накладні витрати по об'єктах, спочатку потрібно зрозуміти, а навіщо взагалі це потрібно. Тільки після того, як компанія дійде доцільності такого рішення, потрібно шукати спосіб рознесення непрямих витрат.

Отже, на практиці в кожній конкретній компанії рішення про рознесення накладних витрат потрібно приймати з урахуванням різних факторів, які суттєво впливають на бізнес компанії та її фінансово-економічний стан.

Якщо ж компанія все-таки вважала за доцільне регулярне рознесення накладних витрат за певними об'єктами, то й тут при виборі методики рознесення доведеться враховувати співвідношення корисності та витрат на дану роботу.

Методики рознесення накладних витрат за об'єктами

Як відомо, існує два підходи до рознесення накладних витрат по об'єктах: рознесення по вибраній базі та ABC-метод ( A ctivity B ased C osting). Природно, що кожен із них має свої плюси та мінуси. Причому мінус першого (неточність) компенсується другим методом, але у другого підходу пропадає плюс першого (простота).Отже, плюсом першого підходу (рознесення непрямих витрат за базою) є його простота застосування. Але при його використанні можуть бути дуже спірні результати, а в деяких випадках явно абсурдні.

В одній компанії, наприклад, після розробки методики формування рознесення накладних витрат із застосуванням традиційного підходу (рознесення по базі) керівники деяких підрозділів стали дуже активно висловлювати своє невдоволення.

Наша команда консультантів якраз приїхала у відрядження, і майже відразу начальник відділу стратегічного планування став нам активно скаржитися на несправедливу систему рознесення накладних витрат. Він просив нас умовити директора компанії на перегляд запропонованої системи.

Особливо він скаржився головного енергетика, т.к. відповідно до запропонованої методики рознесення непрямих витрат виходило так, що три співробітники відділу стратегічного планування в середньому в день витрачають приблизно 1000 літрів води на чай та каву. Зрозуміло, що цей результат навряд чи відповідає дійсності, але легко робити розрахунки, розносячи накладні витрати по обраній базі.

Плюс другого підходу (ABC-метод), навпаки, у тому, що з його застосуванні виходить більш логічне і точне рознесення витрат. Але його досить складно застосовувати на практиці, оскільки він вимагає ведення додаткового більш детального та аналітичного обліку. Насправді й у другому способі є елементи рознесення, але таке рознесення відбувається більш детальному (нижньому) рівні, що дозволяє домагатися вищої точності.

Рознесення накладних витрат на базі

Отже, найпоширенішим (через свою простоту) методом рознесення накладних витрат за об'єктами обліку є метод рознесення на базі. Відповідно до даного методу всі статті накладних (стосовно обраних об'єктів) витрат можуть розноситися по об'єктах пропорційно до обраної бази.Причому кожної статті накладних витрат може використовуватися своя база рознесення (див. Табл. 1).

Таблиця 1. Приклад баз рознесення непрямих витрат за підрозділами

Як видно з даного прикладу, для кожної статті накладних (стосовно підрозділів) витрат використовуються різні бази рознесення. Як зазначалося, попри порівняльну простоту цього підходу, може давати не зовсім логічні результати.

До речі, у цьому прикладі також далеко не все бездоганно. Витрати на канцтовари і папір розносяться пропорційно до чисельності співробітників ЦФО, хоча зрозуміло, що, наприклад, виробничі підрозділи можуть витрачати цих ресурсів набагато менше, ніж бухгалтерія, а за чисельністю співробітників перевищувати її в кілька разів.

Насправді, ці витрати можна зробити прямими, якщо вести облік використання даних ресурсів за підрозділами. Щоправда, ця процедура ускладнює врахований процес, хоч і дає більш точний результат. Знову доводиться вибирати, як вчинити: точно б обільшими витратами, або менш точно, але з меншими витратами.

Витрати на опалення в прикладі передбачається розносити по площі опалюваних приміщень. У цьому випадку також може вийти спотворений результат, якщо у компанії великі площі займають склади, які не вимагають, особливо взимку, підтримки такої температури, як в офісних приміщеннях.

Тобто фізично ці склади можуть споживати набагато менше енергії, ніж невеликі офісні приміщення, але відповідно до пропонованої бази якраз навпаки обільша частина енергетичних витрат буде віднесена на б ольші за площею приміщення. Знову ж таки проблему можна вирішити, встановивши лічильники, але це додаткові витрати, на які йдуть далеко не всі компанії.

Оплата праці служби головного енергетика в прикладі розподіляється по споживанню енергії. Сама собою база начебто логічна. Адже де більше споживання енергії, там більша ймовірність виходу з ладу приладів та обладнання, а отже, співробітники служби головного енергетика більше часу працюватимуть над утриманням та ремонтом даних джерел споживання.

Але оскільки в даному прикладі саме споживання визначається за площею, то знов-таки рознесення цих витрат може вийти не зовсім логічним. Хоча насправді можна було б прив'язуватись до потужностей джерел споживання. Тоді споживання енергії у кожному підрозділі розраховувалося б пропорційним потужностям.

Щоправда, й у цьому випадку можуть виникати проблемні ситуації. Наприклад, якщо у якомусь підрозділі потужні джерела споживання у якомусь звітному періоді не працювали (скажімо, через те, що перебували на ремонті), то рознесення накладних витрат знову-таки може вийти не зовсім логічним та обґрунтованим.

Витрати на юридичне забезпечення у прикладі розподіляються за обсягом доходної частини. Насправді, цей підхід можна використовувати в компаніях, побудованих за дивізіональним принципом. Вони всі напрямки діяльності розподілені між бізнес-одиницями.

Зрозуміло, деякі функції (особливо сервісні) у своїй краще залишити централізованими. Такою сервісною функцією може бути юридичне забезпечення. Тобто юристи можуть надавати свої послуги всім бізнес-одиницям.

Насправді прив'язка до доходів то, можливо недостатньо логічною, т.к. юристи у певні звітні періоди можуть дуже активно працювати на бізнес-одиниці, які дають найменший дохід. Зрозуміло, що в такій ситуації витрати на юридичне забезпечення, за логікою, мають бути більшою мірою віднесені на підрозділи, які заробили менше за інших, але при рознесенні за рівнем доходів більша частина витрат буде віднесена, навпаки, на основних видобувачів.

Якщо ж у компанії лише відділ продажів генерує дохід, то дана схема рознесення взагалі немає сенсу, т.к. у відповідність до неї всі юридичні витрати відноситимуться на відділ продажу. Знову ж таки можна вигадати складнішу схему розподілу витрат на юридичне забезпечення, але вона може вимагати, наприклад, обліку часу роботи юристів над проблемами кожного підрозділу.

Звичайно, це додаткові витрати, причому немає жодної гарантії, що юристи не будуть, так би мовити, від балди наприкінці місяця визначати, хто з них і скільки пропрацював на ті чи інші підрозділи.

Звичайно ж, можна придумати і складніший механізм, відповідно до якого за кожним конкретним запитом підрозділів до юридичної служби фіксується час виконання та підписуються внутрішні акти виконаних робіт. Дані акти підписуються представниками юридичної служби та того підрозділу, на запит якого було проведено певну роботу.

З одного боку, цей підхід дозволить збільшити точність рознесення витрат на юридичне обслуговування, але, з іншого боку, він вимагатиме великих витрат на підтримку такого процесу.

Витрати технічне обслуговування у цьому прикладі розносяться із зарплати співробітників підрозділів. До речі, слід зазначити, що особливо у радянські часи майже завжди використовували одну базу для рознесення накладних витрат.

Мова якраз і йдеться про заробітну плату. Можливо, коли була єдина тарифна сітка оплати праці для всіх підприємств (за галузями, з урахуванням географічних коефіцієнтів тощо), і була якась логіка прив'язки до зарплати. Але зараз робити таку прив'язку не зовсім логічно.

Витрати на заробітну плату керівництва та секретаріату у цьому прикладі розносяться порівну на всі підрозділи.

Щоправда, знову може виникнути логічне питання: навіщо це потрібно робити? Адже підрозділи ніяк не можуть вплинути на ці витрати. Те саме зауваження може стосуватися і витрат на охорону. Хоча в деяких ситуаціях ці витрати взагалі можуть і не потрапити до списку накладних.

Наприклад, якщо охорона цільовим чином займається лише забезпеченням безпеки на складах готової продукції, то у такому разі витрати на охорону є прямими. У цьому прикладі ці витрати пропонується розподіляти експертно.

Даний спосіб рознесення зі зрозумілих причин має найвищий ступінь суб'єктивності, хоча в деяких випадках іншого варіанта не залишається. Тільки в таких ситуаціях знову потрібно ставити питання про доцільність рознесення подібних непрямих витрат по об'єктах.

ABC-метод (Activity Based Costing) рознесення накладних витрат

Логіка цього підходу представлена на малюнку 1. Будь-яка стаття витрат просто так не виникає, а з'являється внаслідок виконання якихось дій. Тому кожну статтю непрямих витрат треба спочатку прив'язати до конкретного бізнес-процесу, у виконанні якого і виникає.Мал. 1. Рознесення накладних витрат за методом ABC (Activity Based Costing)

Кожен бізнес-процес, як правило, можна характеризувати конкретними показниками, які визначають, як кажуть, обсяги виконання процесів.

Тобто за цими показниками можна судити про виконану роботу, і від них залежить значення непрямих витрат, що виникають при виконанні бізнес-процесів. Щоб рознести накладні витрати по об'єктах, потрібно зробити прив'язку показників, що характеризують бізнес-процес, до об'єктів.

Таким чином, показники бізнес-процесів дозволяють визначити, в яких обсягах кожен об'єкт, як кажуть, користувався результатами виконаних бізнес-процесів.

Щоб краще зрозуміти логіку АВС-метода, досить розглянути кілька прикладів. У першому прикладі даний метод використовується для рознесення загальновиробничих накладних витрат за таким об'єктом, як продукти.

У другому прикладі комерційні накладні витрати розносяться клієнтам компанії. Причому в цих прикладах можна порівняти результати, одержувані при рознесенні витрат традиційним методом (за базою) та із застосуванням АВС-метода.

Приклад рознесення виробничих накладних витрат за продуктами

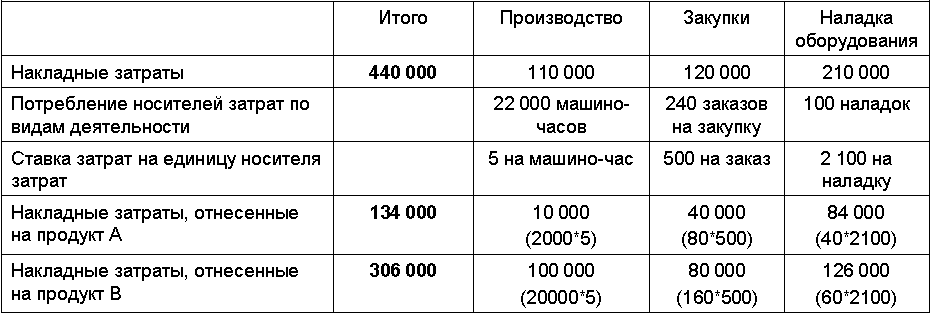

Отже, у першому випадку компанія виробляє два продукти А і В на тому самому обладнанні з використанням аналогічних виробничих процесів. Продукти розрізняються за обсягами виробництва: А – дрібносерійний, В – великосерійний. Основні параметри, що характеризують даний виробничий процес представлені в таблиці 2.Таблиця 2. Приклад параметрів, що характеризують виробничий процес

У цьому прикладі всі нормативи виробництва двох видів продукції спеціально зроблені однаковими, щоб у більш явному вигляді була помітна суттєва різниця, яка отримується при використанні різних методів рознесення непрямих витрат.

Відомі такі дані про непрямі витрати за звітний період:

Отже, сумарні накладні витрати становили 440 тис. крб. За логікою першого способу необхідно вибрати основу рознесення непрямих витрат. Як така база може бути обрано, наприклад, час роботи основних виробничих робітників або обсяг виробництва.

Час, що витрачається виробництва продукту А, становитиме 4000 годин (4*1000), а продукту – 40 000 годин (4*10 000). Разом виходить: 44 000 годин пішло виробництва продуктів А і У.

Звідси отримуємо ставку розподілу, що дорівнює 10 руб. на годину роботи основних виробничих робітників (440 000/44 000). Оскільки нормативи витрат часу у цьому прикладі однакові, це, що накладні витрати на одиницю товару А й у рівні 40 крб. (4*10). У разі виходить, що у продукт А буде віднесено 40 тис. крб., але в продукт У – 400 тис. крб. накладних витрат.

Для застосування в цьому випадку АВС-метода можна побудувати, наприклад, таку модель, відповідно до якої робляться такі припущення:

Табл. 3).

Таблиця 3. Приклад рознесення загальновиробничих непрямих витрат на продукти з допомогою АВС-метода

Дані про сумарні машиногодини, закупівлю та налагодження обладнання можна взяти з таблиці 2. Розділивши непрямі витрати на значення відповідних параметрів (носіїв витрат), можна отримати середню вартість одного машиногодини роботи обладнання, виконання одного замовлення на закупівлю та виконання одного налагодження обладнання (див. Табл. 3).

Після цього ці середні ціни необхідно помножити на значення відповідних властивостей по кожному з двох товарів. Отже, виходить, що у продукт А має бути віднесено 134 тис. крб., але в продукт У – 306 тис. крб. непрямих витрат (див. Табл. 3). У перерахунку одиницю продукції виходить, що у товар А розноситься 134 крб., але в товар У – 30 крб. 60 коп.

Насправді спочатку було зрозуміло, що на одиницю продукту А має відноситися більше непрямих витрат, ніж на одиницю продукту У. Це пов'язано з тим, що, як правило, питома собівартість виробництва дрібносерійної продукції більша, ніж у великосерійної.

Цей факт є наслідком те, що зі збільшенням обсяги виробництва питомі витрати знижуються (так званий ефект збільшення масштабів виробництва). Тобто в цьому простому випадку, коли є лише два продукти, нормативи витрат часу на виробництво яких однакові, результат є досить передбачуваним.

Але коли асортимент у компанії великий, все так очевидно, як і розглянутому прикладі. Тому, застосовуючи традиційну систему рознесення, спотворення результатів можуть не так впадати у вічі.

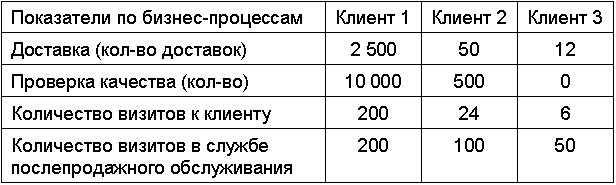

Приклад рознесення комерційних накладних витрат за клієнтами

У другому прикладі комерційні накладні витрати розносяться таким об'єктом, як клієнти. Для спрощення розглянемо компанію, що займається реалізацією одного товару трьом клієнтам.Ціна товару 75 руб., собівартість 40 руб., Обсяги реалізації за звітний період всім трьом клієнтам дорівнюють 10 тис. штук. Обсяги продажів спеціально підібрані однаковими, щоб відмінності в результатах рознесення непрямих витрат з використанням різних способів виявлялися більшою мірою.

Відомі такі дані про непрямі витрати за звітний період:

Основні параметри, що характеризують даний збутовий процес, представлені в таблиці 4.

Таблиця 4. Приклад параметрів, що характеризують збутовий процес

З використанням традиційного способу рознесення непрямих витрат необхідно вибрати основу рознесення. Як така база може бути обраний, наприклад, обсяг продажу товару.

У цьому прикладі ставка становить 20 руб. на одиницю проданого товару (600 000 руб./30 000). Тому кожного клієнта розподілятися по 200 тис. крб. (20 руб. * 10 000) накладних витрат. Отже, виходить, що з компанії, з погляду прибутку, однаково вигідно працювати з кожним клієнтом (див. Табл. 5).

Таблиця 5. Розрахунок прибутку за традиційного способу рознесення накладних витрат

При використанні АВС-методу можна побудувати, наприклад, таку модель, відповідно до якої робляться такі припущення:

У такому разі можна зробити наступний розрахунок ставок за кожною статтею непрямих витрат (див. Табл. 6).

Таблиця 6. Приклад розрахунку ставок для носіїв витрат за процесами

Дані про сумарні доставки, перевірка якості та візитів до клієнтів можна взяти з таблиці 4. Розділивши непрямі витрати на значення відповідних параметрів (носіїв витрат) можна отримати середню вартість однієї доставки, однієї перевірки якості, одного візиту до клієнта перед та після продажу (див. Табл. 6). Після цього ці середні ціни необхідно помножити на значення відповідних властивостей по кожному з клієнтів.

Отже, виходить, що у першого клієнта має бути віднесено 531 783. крб., другого – 50 733 крб., але в третього – 17 403 крб. непрямих витрат. Виходить, що з погляду прибутку компанії найвигідніше працювати з третім клієнтом, а робота з першим клієнтом завдає компанії збитків (див. Табл. 7).

Таблиця 7. Розрахунок прибутку під час рознесення непрямих витрат з допомогою АВС-метода

І це зрозуміло, т.к. при роботі з першим клієнтом компанії найбільше доводиться виконувати різні функції. Оскільки обсяги продажів у всіх клієнтів однакові, можна дійти невтішного висновку у тому, що клієнт замовляє дуже часто, але маленькими обсягами.

А це означає, що кількість доставок та перевірок якості у першого клієнта найбільше. До того ж до нього потрібно набагато частіше їздити, щоб отримувати замовлення, а потім здійснювати післяпродажне обслуговування.

Наприкінці розгляду прикладів рознесення накладних витрат із застосуванням різних методик слід зазначити, що АВС-метод найчастіше застосовуються як оскільки він складніший, ніж спосіб рознесення по базе.

Проблема може бути і в недовірі до інформації, від якої безпосередньо залежатиме результат рознесення.

Адже при застосуванні АВС-методу доводиться використовувати не лише дані, які отримуються на основі первинних документів, а й інформацію, що надходить з оперативного обліку. У деяких випадках цю інформацію можна перевірити деякими первинними документами, які можуть, якщо безпосередньо, то опосередковано, підтверджувати правильність даних.

Якщо ж таку перевірку зробити не можна, то відразу постає питання про ступінь достовірності даних про драйвери (носіях) витрат. У прикладі з рознесенням непрямих комерційних витрат такі дані: кількість доставок, перевірок якості тощо. (Див. Табл. 4).

Адже ця інформація виходить саме з контуру оперативного обліку. Якщо компанії ці дані вважають достовірними, можна використовувати АВС-метод. В іншому випадку застосування даної методики може викликати не менше суперечок, ніж у разі рознесення накладних витрат пропорційно до обраної бази. У такій ситуації потрібно ще раз задуматися про доцільність рознесення непрямих витрат на об'єкти.

|

Якщо у Вас виникли запитання за цією статтею, Ви можете направити їх за адресою |

Накладні витрати у бухгалтерському обліку поділяються на 3 групи, що формуються на різних рахунках і по-різному співвідносяться з собівартістю продукції. Розглянемо, що вони є.

Накладні витрати у складі собівартості

У собівартість виробленої підприємством продукції включають 2 види витрат: прямі та накладні. До прямих відносять ті, які можна беззастережно пов'язати з конкретним видом продукції.

Накладні витрати безпосередньо з продукцією співвіднести або досить складно, або неможливо. У зв'язку з процесом виробництва їх ділять:

- на виробничі - що забезпечують функціонування виробничих підрозділів, які виробляють продукцію;

- загальногосподарські — не пов'язані безпосередньо з виробництвом продукції, але необхідні забезпечення роботи підприємства у целом.

Існуючі правила (План рахунків бухобліку, затверджений наказом Мінфіну РФ від 31.10.2000 № 94н) не перешкоджають можливості формування облікової собівартості на 2 рівнях:

- неповної її величини, що включає крім прямих витрат ті накладні витрати, які стосуються виробництва;

- повного її розміру, що поєднує у собі крім прямих витрат накладні витрати, що формуються як у виробничих підрозділах, так і в структурах загальногосподарського призначення.

Збір прямих витрат виробництва

Для акумуляції прямих витрат у бухобліку призначені рахунки 20, 23, 29, які обираються в залежності від призначення відповідного цим рахункам виробництва:

- основне,

- допоміжне,

- обслуговуюче.

На цих рахунках буде сформована і підсумкова собівартість створеної продукції шляхом додавання до прямих витрат необхідної частки накладних витрат.

Аналітику на рахунках 20, 23, 29 організують:

- за підрозділами;

- видам створюваної продукції;

- статтям витрат, серед яких крім тих, що відносяться безпосередньо до прямих, будуть мати місце і відповідні види накладних витрат, що включаються до собівартості.

Перелік статей прямих витрат виробництва, як правило, дуже обмежений і найчастіше передбачає розбивку:

- на матеріали,

- зарплату робітників,

- нарахування на зарплатню.

Накладні виробничі витрати

Збір накладних витрат виробничого призначення здійснюють на рахунку 25, що відкривається для кожного з рахунків, призначеного для формування прямих витрат. Відповідно, організація аналітики витрат на ньому визначатиметься віднесенням їх:

- до конкретного підрозділу,

- певного виду витрат.

Перелік статей виробничих витрат робиться значно ширшим, ніж перелік прямих витрат, і може мати досить високий рівень деталізації, обумовлену запитами підприємства до глибини аналітики витрат, розбиваючись кілька рівнів. Статті, які виділяються в цьому переліку, можуть ділитися на такі, наприклад, групи:

- поточне забезпечення діяльності - до цієї групи увійдуть витрати з оплати праці персоналу, нарахувань на неї, матеріалам, необхідним для поточної роботи, амортизації устаткування, що використовується, витратам на оренду, страхування, інформаційне забезпечення, на відрядження персоналу;

- утримання та експлуатація майна — включає витрати з технічного обслуговування, ремонтів, матеріалів та енергоресурсів, необхідних для підтримки нормального функціонування майна та проведення його ремонту;

- забезпечення якості продукції, що виробляється — тут можуть бути витрати на отримання необхідної дозвільної документації, сертифікацію, досвідчені дослідження, гарантійне обслуговування, навчання персоналу;

- охорона праці — у цій групі можна виділити витрати на атестацію робочих місць, спецодяг, засоби спецзахисту, спецхарчування, санобробку приміщень та спецодягу, санітарні експертизи.

Докладніше про склад витрат у виробничій собівартості читайте у статті .

Рахунок 25 після кожного місяця підлягає закриттю з розподілом зібраних у ньому сум на види продукції, створювані у відповідному підрозділі. Розподіл це роблять у пропорції до обраної підприємством базі. Найчастіше такою базою стає або з основних видів прямих витрат (матеріали чи зарплата), або загальний обсяг прямих витрат. На рахунках обліку прямих витрат частка накладних виробничих витрат, що потрапила туди, не буде розбиватися на складові частини, а увійде до складу витрат з єдиною аналітикою «загальновиробничі витрати».

Накладні загальногосподарські витрати

Для збору загальногосподарських витрат призначається рахунок 26. Аналітика у ньому організується за тими самими принципами, як і рахунку 25: по підрозділам і за видами витрат. Перелік загальногосподарських витрат в основному схожий з створюваним для рахунку 25, але може бути розширений за рахунок додавання до нього, наприклад витрат:

- щодо забезпечення зв'язку з контрагентами (телефон, інтернет, пошта);

- послуг юридичного та консультаційного характеру;

- представницьким заходам;

- проведення медоглядів працівників;

- підбору та підготовки персоналу;

- охорони території підприємства;

- податків, що відносяться на витрати.

Так само, як і рахунок 25, рахунок 26 підлягає щомісячному закриттю. Однак, залежно від того, на якому рівні вирішено формувати собівартість, зібрані на ньому витрати будуть враховані таким чином:

- для неповної собівартості - списані на рахунок обліку фінрезультату від продажів без включення до собівартості, що формується на рахунках 20, 23, 29;

- для повної собівартості - розподілені між усіма видами створюваної продукції в пропорції або до тієї ж бази, щодо якої розподілявся рахунок 25, або до іншої обраної бази.

У складі повної собівартості конкретного товару частка накладних загальногосподарських витрат, що потрапили туди, теж буде значитися без розбивки на складові під єдиною аналітикою «загальногосподарські витрати».

Облік комерційних витрат

До накладних витрат належить ще один вид, який у собівартість продукції за правилами, які у РФ, будь-коли входить. Це витрати, пов'язані із продажем продукції (товарів, робіт, послуг): комерційні. Збирають їх на рахунку 44, поділяючи в аналітиці за тими ж принципами, що й інші накладні витрати: за підрозділами та за видами витрат.

Перелік комерційних витрат для організації виробничого типу буде ближчим до переліку, розробленого для рахунку 25. Відмінність може полягати у додаванні до цього списку статей, що відображають витрати:

- з транспортування до покупця;

- вантажно-розвантажувальних робіт;

- зберігання вантажів;

- митному оформленню;

- маркетингових досліджень.

Для організації торгової спрямованості, яка не потребує застосування рахунків обліку витрат на виробництво та збирає всі свої накладні витрати на рахунку 44, перелік статей витрат для цього рахунку буде аналогічний тому, що у виробництві розробляють для рахунку 26 з урахуванням доповнення його статтями, абзацом вище зазначеними як ті, що додаються до рахунку 25.

Закривати рахунок 44 теж потрібно щомісяця, списуючи зібрані на ньому цифри щодо обліку фінрезультату від продажів. Однак на ньому може мати місце залишок через наявність у складі витрат на упаковку та транспортування, що підлягають розподілу на продану та непродану продукцію (товари).

Про спосіб обліку витрат, при якому комерційні витрати можуть увійти до складу собівартості, читайте у матеріалі .

Підсумки

Для збору накладних витрат у бухгалтерському облікупередбачено спеціальні рахунки, з яких накопичені суми списують щомісяця. Виробничі витрати завжди включають у собівартість продукції. Загальногосподарські можуть як враховуватись у собівартості, так і не входити до неї, а ставитись на рахунок обліку фінрезультату від продажів. Комерційні витрати в собівартості продукції не враховуються, завжди одразу ставляться на фінрезультат і можуть мати суми у залишку на кінець місяця.

Накладними називаються витрати, які мають прямого відношення до виробничого процесу, але здійснювані фірмою. Термін охоплює безліч комерційних витрат, у тому числі страхових виплат, поточних ремонтних робіт, придбання горючих коштів і не тільки. Їх прийнято розуміти, як витрати на створення умов для реалізації діяльності.

Накладними називаються витрати, які мають прямого відношення до виробничого процесу, але здійснювані фірмою. Термін охоплює безліч комерційних витрат, у тому числі страхових виплат, поточних ремонтних робіт, придбання горючих коштів і не тільки. Їх прийнято розуміти, як витрати на створення умов для реалізації діяльності.

Що таке витрати?

Крім витрат на забезпечення умов основної діяльності до накладних відносять витрати на управління компанією, розрахунки із сторонніми організаціями. Загалом їх склад виглядає так:

- загальні витрати, що супроводжують виробничі процеси;

- комерційні витрати - на маркетингове просування,

- корпоративні потреби – ремонт техніки, забезпечення комплектуючими, приготування їжі для працівників тощо);

- підтримка виробничих потужностей.

За рахунок коштів, що входять до накладних витрат, забезпечуються такі потреби:

- комунікації: мобільний та стаціонарний телефон, послуги Інтернет та інше;

- соціалка;

- утримання приміщень: поточний ремонт, оренда, комуналка, страхування;

- маркетингові заходи;

- погашення кредитів та лізингу;

- забезпечення безперебійної роботи виробничих потужностей;

- нарахування заробітної плати для адміністративного та обслуговуючого персоналу.

Ці витрати в бухгалтерському обліку належать до непрямих витрат. Саме за цією ознакою вони підпадають під визначення накладних. Прямі та накладні витрати – це витрати на підтримку працездатності підприємства.

Місце накладних витрат у кошторисі

Кошторис є звід витрат за виготовлення конкретної продукції чи надання послуг. Вона може бути складена у двох напрямках: за доходами чи витратами.

До кошторису за витратами входить заробітна плата, оренда приміщення, придбання додаткових матеріалів для виробництва або підтримання господарської частини. Їхній коефіцієнт ніколи не буває нульовим. Накладні витрати демонструють напрями для покращення умов роботи компанії. Вони безпосередньо не стосуються виробництва чи надання послуг, але необхідні забезпечення їх якості. Наприклад: будівництво для розширення офісу чи торгового залу, витрати на презентації та ділові зустрічі, обслуговування CRM-систем тощо.

Сума витрат за кошторисом

Збір даних щодо діяльності підприємства допомагає планувати майбутнє та прогнозувати результати. Кошторисні суми відіграють важливу роль. Питання, що входить у накладні витрати підприємства, завжди актуальне.

Кошторисами займаються фахівці економічного відділу. При розрахунку враховується вид основної діяльності, запланований прибуток, поточні виробничі показники та інші супутні чинники.

Підсумкова сума накладних витрат тісно прив'язана до таких показників:

- заробітна плата працівників;

- витрати на топ-менеджмент;

- витрати на системне обслуговування;

- монтажні роботи;

- Інші види робіт.

Доцільно здійснити розрахунок накладних витрат у калькуляції у прив'язці з основними напрямками діяльності:

- основні роботи;

- супутні, що включають монтаж, пуск та налагодження інженерних систем, оздоблення тощо;

- орієнтир на індивідуальні норми щодо окремих видів робіт.

Облік даних чинників сприяє отриманню найточніших показників.

Як порахувати накладні витрати у кошторисі

Для максимальної точності та виключення помилок, рекомендується користуватися спеціальними програмами для складання кошторисів. Вони синхронізують підсумки та демонструють загальну картину фінансового стану компанії. Це знижує тимчасові витрати та не вимагає від бухгалтера спеціальної підготовки.

Незалежно від методу розрахунку, за базу беруться такі показники:

- вартість конкретного виду роботи;

- ціна витратних матеріалів та обладнання;

- оплата праці;

- бюджетні виплати;

- податкові зобов'язання.

Формула накладних витрат дуже проста. Для цього достатньо підсумувати всі витрати:

НР = загальна сума витрат за виробництво + вести + податкові зобов'язання.

Щоб визначити частку накладних витрат у загальному кошторисі застосовується така формула:

% = підсумкова сума НР/заробітна плата основного персоналу * 100%

Чим докладніше отримані дані, то точнішим буде підрахунок кошторисного прибутку на найближче майбутнє.

Точний склад кошторисних витрат підприємства залежить від індивідуальних параметрів підприємства. Серед них особливе місце посідають транспортні витрати. Вони лежать в основі закупівель, ремонтних робіт, в управлінській діяльності та експлуатаційних роботах.

При обліку транспортних витрат рекомендується розглядати не лише їхню номінальну вартість, а й можливі коливання цін на них. Враховуючи такий нюанс, зазвичай ця стаття видатків складається на нетривалий період. Усі ці питання покладаються на економічний відділ підприємства.

ДЕРЖАВНИЙ КОМІТЕТ РОСІЙСЬКОЇ ФЕДЕРАЦІЇ

З БУДІВНИЦТВА ТА ЖИТЛОВО-КОМУНАЛЬНОГО

Комплексу

(Держбуд Росії)

МЕТОДИЧНІ ВКАЗІВКИ

ЗА ВИЗНАЧЕННЯМ

ВЕЛИЧИНИ НАКЛАДНИХ ВИТРАТ

В БУДІВНИЦТВІ

МДС 81-33.2004

Москва 2004

РозробленоМіжрегіональним центром з ціноутворення у будівництві та промисловості будівельних матеріалів Держбуду Росії (В.П. Шуппо, Г.П. Шпунт) за участю ГАСІС (І.Г. Цирунян).

РОЗГЛЯДІУправлінням ціноутворення та кошторисного нормування Держбуду Росії (В.А. Степанов, І.Ю. Носенко).

РОЗГЛЯДІта схвалені на засіданні науково-технічної Ради Держбуду Росії (протокол від 11 грудня 2003 р. № 01-НС-17/3).

ВНЕСЕНИ НА ЗАТВЕРДЖЕННЯУправлінням ціноутворення та кошторисного нормування Держбуду Росії.

ПРИЙНЯТІ ТА ВВЕДЕНІ В ДІЮз 12 січня 2004 р. постановою Держбуду Росії від 12 січня 2004 р. № 6

ВЗАМІН«Методичних вказівок щодо визначення величини накладних витрат у будівництві» МДС 81-4.99, введених у дію постановою Держбуду Росії від 17 грудня 1999 р. № 76.

ВСТУП

Ці Методичні вказівки визначають порядок розрахунку величини накладних витрат при обчисленні кошторисної вартості будівельної продукції.

Положення, наведені у Методичних вказівках, рекомендуються для використання організаціями незалежно від відомчої належності та форм власності, що здійснюють будівництво із залученням коштів державного бюджету всіх рівнів та державних позабюджетних фондів, а також позабюджетних джерел фінансування.

Методичні вказівки містять основні відомості про систему норм накладних витрат, що склалася в Російській Федерації за умов ринкових відносин.

У Методичних вказівках враховані положення, що містяться в Цивільному кодексі Російської Федерації, Федеральному Законі Російської Федерації «Про інвестиційну діяльність у Російській Федерації, що здійснюється у формі капітальних вкладень», Податковому кодексі Російської Федерації, Методичних рекомендаціях щодо планування та обліку собівартості будівельних робіт, а також у чинних нормативних актах з бухгалтерського обліку та інших документах, наведених у додатку .

Методичні вказівки мають у своєму складі загальні положення щодо визначення величини накладних витрат у будівництві, розрахунку індивідуальних норм та застосування нормативів накладних витрат.

Положення цього документа поширюються також на об'єкти капітального ремонту будівель та споруд усіх галузей народного господарства з урахуванням особливостей, відображених у відповідних методичних документах Держбуду Росії.

1. ЗАГАЛЬНІ ПОЛОЖЕННЯ

1.1. Методичні вказівки призначені визначення величини накладних витрат:

Інвесторами (замовниками-забудовниками) при складанні інвесторських кошторисів для оцінки інвестиційних програм (проектів), при підготовці укладеного договору, в т.ч. при підрядних торгах та визначенні договірних цін у випадках формування їх на основі переговорів замовників із підрядниками;

Підрядними організаціями при складанні цінових пропозицій на конкурсні торги та розрахунках за виконані роботи;

Проектні організації при розробці кошторисної документації.

1.2. Накладні витрати, як частина кошторисної собівартості будівельно-монтажних робіт, є сукупністю витрат, пов'язаних із створенням необхідних умов для виконання будівельних, ремонтно-будівельних та пусконалагоджувальних робіт, а також їх організацією, управлінням та обслуговуванням.

1.3. Кошторисна нормативна величина накладних витрат відбиває середньогалузеві суспільно необхідні витрати, що входять до складу ціни на будівельну продукцію.

1.4. Для визначення вартості будівництва на різних стадіях інвестиційного процесу рекомендується використовувати систему норм накладних витрат, які за своїм функціональним призначенням та масштабом застосування поділяються на такі види:

Укрупнені нормативи щодо основних видів будівництва;

Нормативи за видами будівельних, монтажних та ремонтно-будівельних робіт;

Індивідуальні норми для конкретної будівельно-монтажної чи ремонтно-будівельної організації.

1.5. Накладні витрати нормуються непрямим способом у відсотках кошторисних витрат за оплату праці робочих (будівельників і механізаторів) у складі прямих витрат.

Порядок визначення розміру кошторисних витрат за оплату праці робочих наведено у додатку .

2. ОРГАНІЗАЦІЯ РОЗРОБКИ НОРМАТИВІВ НАКЛАДНИХ ВИТРАТ

2.1. Загальне методичне керівництво розробкою нормативів накладних витрат здійснює Управління ціноутворення та кошторисного нормування Держбуду Росії (далі – Управління ціноутворення).

2.2. Розробка укрупнених нормативів за основними видами будівництва та нормативів за видами будівельних та монтажних робіт проводиться організаціями-розробниками, що визначаються Управлінням ціноутворення.

Розроблені проекти нормативів накладних витрат розглядаються Міжвідомчою комісією (Робітничою групою) із розробки документів із ціноутворення у будівництві (МВК) Держбуду Росії.

З урахуванням результатів розгляду МВК організації-розробники вносять у проекти нормативів відповідні корективи.

Відкориговані нормативи передаються до Управління ціноутворення, яке після остаточної експертизи подає їх на затвердження в установленому порядку.

2.3. Розробка індивідуальних норм для конкретних будівельно-монтажних чи ремонтно-будівельних організацій здійснюється підрядними організаціями (корпораціями, акціонерними товариствами, концернами, об'єднаннями та ін.) або регіональними центрами з ціноутворення у будівництві (РЦЦС) на основі укладених із підрядними організаціями договорів на виконання зазначених робіт .

Розроблені проекти індивідуальних норм накладних витрат передаються підрядником замовнику для розгляду та проведення відповідної експертизи.

На основі експертних висновків організації-розробники вносять відповідні корективи до проектів індивідуальних норм накладних витрат та передають замовнику для остаточного узгодження.

3. ПОРЯДОК РОЗРОБКИ НОРМАТИВІВ НАКЛАДНИХ ВИТРАТОВ

3.1. Укрупнені нормативи з основних видів будівництва визначено з урахуванням аналізу даних федерального державного статистичного спостереження витратах виробництва та реалізацію продукції (робіт, послуг) загалом у галузі і структури виконаних підрядних робіт з основних видів будівництва.

Система зазначених нормативів складається з 10 видів та наведена у додатку.

Укрупнені нормативи накладних витрат за основними видами будівництва доцільно використовуватиме розробки інвесторських кошторисів і стадії підготовки тендерної документації під час проведення підрядних торгів.

3.2. Нормативи накладних витрат за видами будівельних, монтажних та ремонтно-будівельних робіт розроблені на основі аналізу даних федерального державного статистичного спостереження про витрати на виробництво та реалізацію продукції (робіт, послуг) за окремими спеціалізованими організаціями-представниками з урахуванням структури кошторисних прямих витрат у кошторисній вартості будівельних , монтажних, ремонтно-будівельних та спеціальних будівельних робіт, що визначається на основі кошторисно-нормативної бази 2001 р.

Система зазначених нормативів складається з 86 видів та наведена у додатках та .

Нормативи накладних витрат за видами будівельних та монтажних робіт слід застосовувати на стадії розробки робочої проектно-кошторисної документації, а також під час розрахунків за виконані роботи.

3.3. Нормативи накладних витрат за видами будівництва, будівельних, ремонтно-будівельних та монтажних робіт розроблені без урахування районів Крайньої Півночі та місцевостей, прирівняних до них. Порядок розрахунку величини накладних витрат у зазначених районах наведено в Методичних вказівках щодо визначення величини накладних витрат у будівництві, що здійснюється в районах Крайньої Півночі та місцевостях, прирівняних до них (МДС 81-34.2004), затверджених постановою Держбуду Росії від 02.01.

3.4. Укрупнені нормативи накладних витрат за видами будівництва та нормативи накладних витрат за видами будівельних, монтажних та ремонтно-будівельних робіт можуть коригуватися уповноваженим федеральним органом виконавчої влади у зв'язку з виданням нових законодавчих та нормативних актів, а також за результатами спостережень та аналізу фактичних витрат за накладними витратами будівельних організацій.

3.5. Індивідуальні норми накладних витрат підрядних організацій визначаються на основі розрахункових витрат, необхідних для управління, організації та обслуговування процесу виконання будівельних робіт, та повинні враховувати реальні умови конкретного будівництва, що відрізняються від усереднених, передбачених у укрупнених нормативах накладних витрат.

3.6. Розрахунок індивідуальних норм накладних витрат доцільно здійснювати методом постатейного калькулювання, що передбачає розрахунок маси накладних витрат для конкретних підрядних організацій розрахунково-аналітичним методом за статтями витрат з віднесенням до фонду оплати праці робітників-будівельників та механізаторів.

Перелік статей витрат накладних витрат у будівництві наведено у додатку.

З передбачених у зазначеному Переліку п'яти розділів у розрахунку норми накладних витрат не враховуються статті витрат V розділу «Витрати, які не враховуються в нормах накладних витрат, але накладні витрати».

До них відносяться:

Допомога у зв'язку з втратою працездатності через виробничі травми, що виплачуються працівникам на підставі судових рішень;

Податки, збори, платежі та інші обов'язкові відрахування, які провадяться відповідно до встановленого законодавства порядку (за винятком відрахувань на єдиний соціальний податок);

Витрати на платежі (страхові внески) з добровільного страхування відповідно до встановленого законодавства України порядку, засобів транспорту (водного, повітряного, наземного), майна цивільної відповідальності організацій - джерел підвищеної небезпеки, цивільної відповідальності перевізників, професійної відповідальності, з добровільного страхування від нещасних випадків та хвороб, а також медичного страхування;

Відрахування до резерву на зведення тимчасових (титульних) будівель (споруд) у тих випадках, коли кошти на їх зведення передбачені у вільній (договірній) ціні будівництва;

Витрати на перевезення працівників, які проживають від місця роботи на відстані більше 3 кілометрів, до місця роботи і назад автомобільним транспортом (власним або орендованим), якщо комунальний або приміський транспорт не в змозі забезпечити їхнє перевезення і немає можливості організувати перевезення шляхом організації спеціальних маршрутів міського пасажирського транспорту; додаткові витрати, пов'язані із залученням на договірній основі з місцевими органами виконавчої влади коштів будівельної організації для покриття витрат на перевезення працівників маршрутами наземного, міського пасажирського транспорту загального користування (крім таксі), понад суми, визначені на основі діючих тарифів на відповідні види транспорту;

Додаткові витрати, пов'язані із здійсненням підрядних робіт вахтовим методом;

Витрати перебазування будівельних організацій та його підрозділів інші будівництва;

Передбачені законодавством України витрати, пов'язані з набором робочої сили, включаючи оплату випускникам середніх професійно-технічних училищ і молодим спеціалістам, які закінчили вищий або середній спеціальний навчальний заклад, проїзду до місця роботи, а також відпустки перед початком роботи;

Додаткові витрати, пов'язані з використанням на будівництві об'єктів студентських загонів, військово-будівельних частин та інших контингентів (що виробляються відповідно до чинного законодавства Російської Федерації);

Витрати на проведення спеціальних заходів щодо забезпечення нормальних умов праці (боротьбі з радіоактивністю, силікозом, малярією, гнусом, енцефалітним кліщем та ін.);

Витрати, пов'язані з відрядженням робітників для виконання будівельних, монтажних та спеціальних будівельних робіт. Для цілей оподаткування зазначені витрати приймаються у розмірах, встановлених законодавством України;

Поточні витрати, пов'язані із утриманням та експлуатацією фондів природоохоронного призначення (очисних споруд, золоуловлювачів, фільтрів та інших природоохоронних об'єктів), очищенням стічних вод та іншими видами поточних природоохоронних витрат;

Інші витрати, що відшкодовуються замовниками відповідно до чинних постанов та положень.

Зазначені витрати у бухгалтерській звітності відносяться на статтю «Накладні витрати», а до кошторисної документації включаються до глави 8 «Тимчасові будівлі та споруди» та глави 9 «Інші роботи та витрати» зведеного кошторисного розрахунку вартості будівництва.

3.7. Постатейне калькулювання витрат під час розрахунку індивідуальної норми накладних витрат слід здійснювати:

За нормованими статтями витрат - на основі чинних законодавчих та нормативних документів, що регламентують їхню величину;

За ненормованими статтями витрат - відповідно до даних бухгалтерського обліку підрядних організацій.

3.8. При розрахунку індивідуальної норми накладних витрат необхідно проводити аналіз річних даних федерального державного статистичного спостереження про витрати на виробництво та реалізацію продукції (робіт, послуг) за формою 5-з, затвердженої постановою Держкомстату Росії від 09.09.2003 № 82.

3.9. Для експертної оцінки витрат за статтями накладних витрат рекомендується використовувати дані про постатейну структуру накладних витрат за елементами, а також про середньогалузеву структуру накладних витрат, наведені у додатках та . Зазначені дані мають довідковий характері і не можуть використовуватися для розрахунку індивідуальної норми накладних витрат.

3.10. При розрахунку індивідуальної норми накладних витрат не повинні враховуватись накладні (цехові) витрати підсобних, допоміжних виробництв, обслуговуючих та інших господарств, що знаходяться на самостійному (окремому) балансі або у складі підрозділів підрядних організацій.

Зазначені витрати відносяться на вартість продукції або на послуги цих господарств.

3.11. При розробці індивідуальних норм накладних витрат необхідно враховувати, що відповідно до положень про взаємини організацій генерального підрядника з субпідрядником, передбачених укладеним між ними договором на будівництво, субпідрядник перераховує за рахунок накладних витрат плату генпідряднику на покриття адміністративно-господарських витрат, пов'язаних із забезпеченням технічної та координацією робіт, прийманням та здаванням робіт, матеріально-технічним постачанням, забезпеченням пожежно-сторожовою охороною, техніки безпеки, тимчасовими (не титульними) будинками та спорудами та ін. При цьому суму відрахувань субпідрядник відносить на зазначені статті накладних витрат, а генпідрядник відповідно зменшує витрати за аналогічними статтями.

4. ЗАСТОСУВАННЯ НОРМАТИВІВ НАКЛАДНИХ ВИТРАТІВ ПРИ СКЛАДАННІ КОШТОВНОЇ ДОКУМЕНТАЦІЇ НА БУДІВНИЦТВО ОБ'ЄКТІВ І РОЗРАХУНКАХ ЗА ВИКОНАНІ РОБОТИ

4.1. Розмір накладних витрат визначається локальних кошторисах (кошторисних розрахунках) у рівні цін (базисному рівні цін, врахованому в кошторисно-нормативної базі 2001 р.).

При використанні укрупнених нормативів накладних витрат за видами будівництва нарахування накладних витрат провадиться наприкінці кошторису (розрахунку) за результатом прямих витрат.

Нарахування нормативів накладних витрат за видами будівельних, монтажних та ремонтно-будівельних робіт проводиться на комплекси робіт, що визначаються відповідно до найменування збірників ГЕСН-2001, ГЕСНм-2001, ГЕСНр-2001 та ГЕСНп-2001.

Прив'язка нормативів накладних витрат за видами робіт до зазначених збірників (область застосування) наведена у додатках та .

У разі відсутності нормативів накладних витрат за видами робіт під час будівництва атомних електростанцій допускається застосування укрупненого нормативу накладних витрат за видом будівництва.

4.2. Порядок застосування нормативів накладних витрат у кошторисах залежить від методу визначення кошторисної вартості будівельно-монтажних робіт та стадійності проектної документації.

4.3. При застосуванні ресурсного методу, коли у процесі складання локальних кошторисних розрахунків (кошторисів) кошти на оплату праці робітників визначено в поточному рівні цін, величина накладних витрат може бути визначена за формулою:

на стадії проекту:

, (3)

, (3)

де Н- Величина накладних витрат, руб. або тис. руб.;

З- Величина коштів на оплату праці робітників-будівельників та механізаторів, що враховується у складі прямих витрат локального кошторисного розрахунку (кошторису), руб. або тис. руб.;

Нс- укрупнений норматив накладних витрат за видами будівництва, наведений у додатку (у відсотках);

Нп- Індивідуальна норма накладних витрат для підрядної організації (у відсотках);

Нрi- норматив накладних витрат за i-тому виду будівельних, монтажних та ремонтних робіт, наведених у додатках та (у відсотках).

4.4. При застосуванні базисно-індексного методу, коли розрахунок коштів на оплату праці робітників проводиться на основі кошторисної величини оплати праці, врахованої в кошторисно-нормативній базі 2001, можуть бути застосовані наступні формули:

на стадії проекту:

![]() , (4)

, (4)

на стадії робочої документації:

![]() , (5)

, (5)

![]() , (6)

, (6)

де Ззі Зм- сумарна по об'єкту кошторисна величина оплати праці робітників-будівельників та механізаторів на рівні кошторисних і цін на 01.01.2000, в руб.;

Івід- індекс поточного рівня коштів на оплату праці у будівництві по відношенню до рівня кошторисної оплати праці робітників, врахованої кошторисними нормами та цінами з 2001 р.;

Зсiі Змi- сумарні за i-тому виду робіт кошторисні величини оплати праці робітників-будівельників та механізаторів у рівні кошторисних цін на 01.01.2000, в руб.;

n- загальна кількість видів робіт з даного об'єкту.

4.5. При складанні кошторисної документації на будівництво об'єктів, коли невідома субпідрядна організація, яка виконує окремі види будівельних робіт, рекомендується кошторисну вартість таких робіт визначати із застосуванням норми накладних витрат для генеральної підрядної організації. При розрахунках генпідрядника із субпідрядником за виконані роботи застосовується норма накладних витрат субпідрядника.

4.6. Для визначення вартості будівельних робіт, що виконуються індивідуальними підприємцями (фізичними особами) за договорами побутового чи будівельного підряду, величину накладних витрат рекомендується розраховувати на основі індивідуальної норми шляхом калькулювання за статтями витрат, приймаючи для розрахунку лише ті статті витрат та витрат, що відповідають фактичним умовам виконання робіт з побутового чи будівельного підряду.

4.7. При визначенні кошторисної вартості будівництва та розрахунках за виконані роботи для індивідуальних підприємців та організацій, які використовують спрощену систему оподаткування, необхідно виключати із розрахунку індивідуальної норми накладних витрат витрати, пов'язані зі сплатою єдиного соціального податку (ЄСП).

У разі використання організаціями у локальних кошторисах укрупнених нормативів накладних витрат за видами будівництва або за видами будівельних, монтажних та ремонтно-будівельних робіт до зазначених нормативів застосовується коефіцієнт 0,7.

4.8. Нормативи накладних витрат на роботи з капітального ремонту виробничих будівель та споруд, що їх підрядні організації приймають у розмірах, встановлених для будівельних робіт.

При цьому для визначення кошторисної вартості капітального ремонту об'єктів виробничого призначення з використанням нормативів накладних витрат за видами будівельних та монтажних робіт знижувальний коефіцієнт 0,9 не застосовується.

4.9. Величина накладних витрат на будівельні (ремонтно-будівельні) роботи, які здійснюються господарським способом, визначається за індивідуальною нормою.

У разі використання у кошторисах нормативів накладних витрат за видами будівництва або видами робіт необхідно застосовувати коефіцієнт 0,6.

4.10. При визначенні кошторисної вартості матеріалів, напівфабрикатів, а також металевих та трубопровідних заготовок, що виготовляються в умовах будівництва, накладні витрати нараховуються за індивідуальною нормою або в розмірі 66 % до фонду оплати праці робітників (будівельників та механізаторів).

Зазначений порядок застосовується і під час розрахунків за виконані роботи між замовником та підрядником.

5. ОБЛІК НАКЛАДНИХ ВИТРАТ

5.1. Бухгалтерський облік за накладними витратами ведеться будівельними організаціями відповідно до принципів, встановлених бухгалтерським стандартом обліку витрат та доходів, пов'язаних із будівництвом.

5.2. Облік витрат за накладними витратами складає основі первинної облікової документації (платіжні вимоги, накладні, виписки банків, розрахункові відомості, наряди, акти, авансові розрахунки та інших.), оформленої порядку, встановленому відповідними нормативними актами.

5.3. Облік накладних витрат ведеться у журналі-ордері № 10-с за рахунком 26 «Загальногосподарські (накладні) витрати» окремо за накладними витратами, що належать до основного виробництва, та за витратами, що належать до допоміжних проваджень. Накладні витрати, пов'язані із змістом невиробничої сфери, враховуються безпосередньо на рахунку 29 «Обслуговуючі виробництва та господарства».

5.4. Накладні витрати основного виробництва у будівельних організаціях щомісяця пропорційно прямим витратам відносяться до витрат з виробництва будівельних робіт, що відображаються на рахунку 20 «Основне виробництво», а також враховуються на рахунку 30 «Некапітальні роботи» (крім витрат на зведення тимчасових нетитульних споруд).

Накладні витрати основного виробництва у трестах (структурних підрозділах) механізації щомісяця розподіляються пропорційно прямим витратам на рахунки обліку будівельних робіт, виконаних для замовників за договорами підряду, та робіт з експлуатації будівельних машин та механізмів, наданих як послуги.

5.5. Окремі види витрат, що включаються до накладних витрат у межах встановлених норм, що розраховуються від об'ємних показників (на представницькі витрати, рекламу, підвищення кваліфікації), визначаються в установленому порядку загалом по будівельній організації з подальшим розподілом ліміту за структурними підрозділами.

5.6. Для порівняння кошторисної величини з фактичними витратами накладних витрат у кожній підрядній організації має складатися кошторис накладних витрат за всіма статтями, включеними до переліку статей витрат. За кожною статтею витрат накладних витрат у свою чергу розробляються окремі кошториси (калькуляції), на основі яких визначається загальна сума та структура накладних витрат.

Зіставлення кошторисних та фактичних витрат накладних витрат дозволяє порівняти суспільно-необхідні та індивідуальні розміри витрат на організацію, управління та обслуговування будівельного виробництва.

У випадках коли фактична величина накладних витрат перевищує кошторисну, рекомендується розробляти індивідуальні норми накладних витрат.

Додаток 1

ПЕРЕЛІК ЗАКОНОДАВЧИХ І НОРМАТИВНИХ ДОКУМЕНТІВ, ВИКОРИСТАНИХ ПІД ПІДГОТОВЦІ «МЕТОДИЧНИХ ВКАЗІВ З ВИЗНАЧЕННЯ ВЕЛИЧИНИ НАКЛАДНИХ ВИТРАТ» БУДІВНИЦТВАХ.

1. Податковий кодекс Російської Федерації (частина перша) від 31.07.1998 № 146-ФЗ (Збори законодавства Російської Федерації, 1998, № 31, ст. 3824; 1999, № 28, ст. 3487; 2000, № 2 ст. 134) .

2. Федеральний закон від 31.07.1998 № 147-ФЗ «Про введення в дію частини першої податкового кодексу Російської Федерації» (Збори законодавства Російської Федерації, 1998 № 31, ст. 3825; 1999 № 28, ст. 3488; 2000, № 32 (ст. 3341).

3. Федеральні закони від 05.08.2000 № 118-ФЗ «Про введення в дію частини другої податкового кодексу Російської Федерації та внесення змін до деяких законодавчих актів Російської Федерації про податки» (Збори законодавства України, 2000 р. № 32, ст. 3341 ).

4. Федеральний закон від 06.08.2001 № 110-ФЗ «Про внесення змін і доповнень до частини другої податкового кодексу Російської Федерації та деякі інші акти законодавства Російської Федерації про податки та збори, а також про визнання такими, що втратили чинність, окремих актів (положень актів) законодавства Російської Федерації про податки та збори (у редакції Федеральних законів від 29.12.2001 № 187-ФЗ, від 31.12.2001 № 198-ФЗ).

5. Глава 25 Податкового кодексу Російської Федерації «Податок з прибутку організацій».

6. Глава 26.2 Податкового кодексу Російської Федерації «Про спрощену систему оподаткування».

7. Федеральний закон від 29.05.2002 № 57-ФЗ «Про внесення змін та доповнень у частину другу податкового кодексу та в окремі законодавчі акти Російської Федерації».

8. Федеральний закон від 24.07.1998 № 125-ФЗ «Про обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань» з доповненнями та змінами до Федеральних законів від 22.04.2003 № 47-ФЗ.

9. Федеральний закон від 21.11.1996 № 129-ФЗ в редакції від 28.03.2002 № 129-ФЗ «Про бухгалтерський облік» (зі змінами та доповненнями від 23.07.1998 № 123-ФЗ та від 28.03.230) .

10. Трудовий кодекс Російської Федерації.

11. Положення щодо ведення бухгалтерського обліку та бухгалтерської звітності в Російській Федерації, затвердженого наказом Мінфіну Російської Федерації від 29.07.1998 № 34н (у редакції від 24.03.2000).

12. Положення з бухгалтерського обліку ПБУ 2/94 "Облік договорів на капітальне будівництво", ПБУ 10/99 "Витрати організацій", ПБУ 5/01 "Облік матеріально-виробничих запасів", ПБУ 6/01 "Облік основних засобів".

15. Методичні вказівки щодо визначення кошторисної вартості будівельної продукції МДС 81-1.99.

16. Методичні рекомендації щодо визначення коштів на оплату праці в договірних цінах та кошторисах на будівництво та оплату праці працівників будівельно-монтажних організацій МДС 83-1.99.

17. Державні елементні кошторисні норми ГЕСН-2001, ГЕСНр-2001, ГЕСНм-2001, ГЕСНп-2001.

18. Федеральні одиничні ціни ФЕР-2001, ФЕРр-2001, ФЕРм-2001, ФЕРп-2001.

19. Державна статистична звітність за формою № 5-з «Відомості про витрати на виробництво та реалізацію продукції (робіт, послуг) за 2002 рік по 89 регіонам Росії».

Додаток 2

ПОРЯДОК ВИЗНАЧЕННЯ РОЗМІРУ ЗАСОБІВ НА ОПЛАТУ ПРАЦІ РОБОЧИХ

Для визначення розміру коштів на оплату праці робітників у кошторисах та договірних цінах на будівництво може використовуватися один із таких методів.

1. При застосуванні ресурсного методу, коли у процесі складання локальних кошторисних розрахунків (кошторисів) розмір коштів у оплату праці поточному (прогнозному) рівні цін потрібно визначити з урахуванням показників трудомісткості робіт, виражених у чол.-ч, використовується така формула:

де З- розрахункова величина коштів у оплату праці робітників у поточному (прогнозному) рівні цін за об'єктом (частиною його), що враховується у складі прямих витрат локального ресурсного кошторисного розрахунку (кошторису), руб. або тис. руб.;

Т- трудомісткість робіт (витрати праці робітників-будівельників та механізаторів), яка визначається за ГЕСН-2001, чол.-ч;

Зфакт- фактична (на момент розрахунку), за даними статистичної звітності, або прогнозована (договірна) на майбутній період середньомісячна оплата праці одного робітника (будівельника та механізатора) у підрядній організації, за складом відповідна «Методичним рекомендаціям щодо планування та обліку собівартості будівельних робіт» ( додаток );

t- Середньомісячне кількість годин, фактично відпрацьоване одним робітником у конкретній організації, що не перевищує нормативної величини, що встановлюється уповноваженим федеральним органом виконавчої влади, ч/міс.

Вказану формулу можна використовувати також при визначенні вартості будівництва базисно-індексним та іншими методами.

2. При використанні кошторисної величини оплати праці робітників, врахованої в ТЕР (ФБР)-2001, для визначення розміру коштів на оплату праці робітників може бути застосована така формула:

З = (Зз + Зм) × І от, (2)

де Ззі Зм - сумарна за об'єктом (частиною його) величина оплати праці відповідно робітників-будівельників і механізаторів на рівні кошторисних і цін на 01.01.2000, крб. або тис. руб.;

І от- Індекс поточного (прогнозного) рівня коштів на оплату праці в будівництві, який визначається як відношення середньомісячної фактичної оплати праці одного робітника ( Зміс/факт) до місячної оплати праці робітника середнього розряду, врахованої в кошторисно-нормативній базі 2001 р.

3. При застосуванні методу визначення у складі прямих витрат розміру коштів на оплату праці за видами та комплексами робіт, конструктивними елементами та об'єктом в цілому на основі тарифних ставок, може застосовуватися така формула:

![]() , (3)

, (3)

де Т- Витрати праці робітників на виконання конкретних обсягів робіт за їх видами, комплексами, конструктивними елементами або по об'єкту в цілому, чол.-ч;

tр- розрахункова кількість годин роботи одного робітника на місяць (не менше фактичного і не більше нормативного), год;

З 1 - місячна тарифна ставка робітника 1-го розряду при роботі в нормальних умовах праці, руб.;

Кт- тарифний коефіцієнт відповідного розряду робіт, що приймається за чинною тарифною сіткою;

Ki- коефіцієнти, що враховують доплати та надбавки до тарифних ставок та окладів за роботу з важкими та шкідливими, особливо важкими та особливо шкідливими умовами праці (0,12 та 0,24 відповідно), на роботах з реконструкції, технічного переозброєння, капітального ремонту, ліквідації наслідків аварій та стихійних лих (від 0,10 до 0,25), за роз'їзний та рухомий характер робіт (0,15 - 0,20 та 0,30 - 0,40 відповідно), надбавки за профмайстерність, розширення зон обслуговування, виконання особливо важливих завдань (0,16 – 0,24) та інші;

Кр- Районний коефіцієнт до заробітної плати, що встановлюється законодавством;

Кп- Коефіцієнт, що враховує преміальні виплати, що здійснюються за діючими в організації системам і формами преміювання, що визначається за рівнем, що склався і приймається в договорі підряду за згодою сторін;

ПВ- інші виплати, вироблені рахунок коштів у оплату праці, які включаються у прямі витрати, крб./мес.

Примітки.

1. Коефіцієнт Крне застосовується у випадках, коли тарифні ставки та оклади в організації встановлені з урахуванням районного коефіцієнта.

2. Коефіцієнт, що враховує преміальні виплати ( Кп) та розмір інших виплат ( ПВ) може визначатися в залежності від частки в оплаті праці робітників на основі звітних даних.

Додаток 3

УКРУПНЕНІ НОРМАТИВИ НАКЛАДНИХ ВИТРАТ ЗА ОСНОВНИМИ ВИДАМИ БУДІВНИЦТВА

|

Види будівництва |

Розмір накладних витрат (у відсотках) від фонду оплати праці робітників-будівельників та механізаторів |

Галузь застосування |

|

Промислове |

Об'єкти виробничого призначення для всіх галузей народного господарства, крім об'єктів енергетичного та сільськогосподарського будівництва |

|

|

Житлово-цивільне |

Об'єкти житлово-цивільного призначення для всіх галузей |

|

|

Сільськогосподарське |

Об'єкти сільського господарства виробничого призначення, крім водогосподарського будівництва |

|

|

Транспортне |

Об'єкти залізничного, морського, річкового, автомобільного та повітряного транспорту |

|

|

Водогосподарське |

Об'єкти меліорації, включаючи сільгоспводопостачання |

|

|

Енергетичне |

ГЕС, ДРЕС, ТЕЦ та інші об'єкти |

|

|

Атомні електростанції |

Об'єкти з ядерними реакторами, включаючи атомні електростанції |

|

|

Інші галузі |

||

|

Капітальний ремонт житлових та громадських будівель |

||

|

Роботи з реставрації пам'яток історії та культури |

Додаток 4

НОРМАТИВИ НАКЛАДНИХ ВИТРАТ ЗА ВИДАМИ БУДІВЕЛЬНИХ І МОНТАЖНИХ РОБОТ

|

№ п/п |

Види будівельних та монтажних робіт |

Нормативи накладних витрат у % до фонду оплати праці робітників (будівельників та механізаторів) |

Область застосування (Номери збірок ГЕСН, ГЕСНм, ГЕСНп) (ФБР, ФЕРм, ФЕРп) |

|

1 |

2 |

3 |

4 |

|

Земляні роботи, що виконуються: |

табл. 01-01-001 ÷ 138; 01-02-001 ÷ 011; табл. 01-02-055÷064; табл. 01-01-144 ÷ 155; табл. 01-02-017 ÷ 049; 01-02-065 ÷ 135; |

||

|

механізованим способом |

|||

|

ручним способом |

|||

|

із застосуванням засобів гідромеханізації |

|||

|

з інших видів робіт (підготовчим, супутнім, зміцнювальним) |

|||

|

Горноврозкривні роботи |

|||

|

Буропідривні роботи |

|||

|

Свердловини |

|||

|

Пайові роботи |

|||

|

Опускні колодязі |

|||

|

Закріплення ґрунтів |

|||

|

Бетонні та залізобетонні монолітні конструкції у будівництві: |

|||

|

промисловому |

(Підрозділи 1 ÷ 14, 19) |

||

|

житлово-цивільному |

(Підрозділи 16, 17, 18) |

||

|

Бетонні та залізобетонні збірні конструкції у будівництві: |

|||

|

промисловому |

розділи 01 ÷ 04, 06, 07 та табл. 07-08-002, 003; |

||

|

житлово-цивільному |

розділ 05 та табл. 07-08-001, 07-08-006 |

||

|

Конструкції з цегли та блоків |

|||

|

Будівельні металеві конструкції |

|||

|

Дерев'яні конструкції |

|||

|

Захист будівельних конструкцій та обладнання від корозії |

|||

|

Конструкції у сільському будівництві: |

|||

|

металеві |

|||

|

залізобетонні |

|||

|

каркаснообшивні |

|||

|

будівництво теплиць |

|||

|

Оздоблювальні роботи |

|||

|

Сантехнічні роботи - внутрішні (трубопроводи, водопровід, каналізація, опалення, газопостачання, вентиляція та кондиціювання повітря) |

|||

|

Тимчасові збірно-розбірні будівлі та споруди |

|||

|

Зовнішні мережі водопроводу, каналізації, теплопостачання, газопроводи |

|||

|

Магістральні та промислові трубопроводи |

|||

|

Теплоізоляційні роботи |

|||

|

Автомобільні дороги |

(крім розділу 10) |

||

|

Залізниці |

|||

|

Тунелі та метрополітени |

|||

|

Закритий спосіб робіт |

|||

|

Відкритий спосіб робіт |

|||

|

Мости та труби |

|||

|

Аеродроми |

|||

|

Трамвайні колії |

|||

|

Лінії електропередач |

|||

|

Споруди зв'язку, радіомовлення та телебачення: |

|||

|

прокладання та монтаж мереж зв'язку |

(відділ 06, розділ 2, розділ 3 (під час прокладання міських волоконно-оптичних кабелів), розділ 5) |

||

|

монтаж радіотелевізійного та електронного обладнання |

(Відділ 06, розділ 1, розділ 3 (при прокладанні міжміських (зонових) волоконно-оптичних кабелів) |

||

|

Гірничопрохідні роботи: |

ГЕСН-2001-35 |

||

|

у вугільній промисловості |

|||

|

в інших галузях |

|||

|

Земляні конструкції гідротехнічних споруд |

|||

|

Бетонні та залізобетонні конструкції гідротехнічних споруд |

|||

|

Кам'яні конструкції гідротехнічних споруд |

|||

|

Металеві конструкції гідротехнічних споруд |

|||

|

Дерев'яні конструкції гідротехнічних споруд |

|||

|

Гідроізоляційні роботи в гідротехнічних спорудах |

|||

|

Берегоукріплювальні роботи |

|||

|

Судновозні шляхи стапелів та сліпів |

|||

|

Підводнобудівельні (водолазні) роботи |

|||

|

Промислові печі та труби |

|||

|

Озеленення. Захисні лісонасадження |

|||

|

Свердловини на нафту та газ |

ГЕСН-2001-48 |

||

|

Свердловини на нафту та газ у морських умовах |

ГЕСН-2001-49 |

||

|

Монтаж обладнання |

|||

|

Пуско-налагоджувальні роботи |

|||

|

Роботи з реконструкції будівель та споруд (посилення та заміна існуючих конструкцій, розбирання та зведення окремих конструктивних елементів) |

Примітки:

1. При визначенні кошторисної вартості ремонтних робіт у житлових та громадських будівлях, аналогічних технологічним процесам у новому будівництві (у тому числі зведення нових конструктивних елементів у будівлі, що ремонтується), з використанням збірників ТЕР-2001 (ФЕР-2001) нормативи накладних витрат слід застосовувати з коефіцієнтом 0,9. Зазначений коефіцієнт не застосовується щодо вартості робіт з капітального ремонту зовнішніх інженерних мереж, вулиць і доріг загальноміського, районного і місцевого значення, мостів і шляхопроводів.

2. При реконструкції об'єктів метрополітену, і навіть мостів, шляхопроводів, штучних споруд, які стосуються категорії складних, до нормативів накладних витрат застосовується коефіцієнт 1,2.

3. При виконанні робіт з капітального ремонту обладнання (ГЕСНмр-2001-41) у житлових та громадських будинках норматив накладних витрат приймається з коефіцієнтом 0,9.

4. При виконанні пусконалагоджувальних робіт із галузевого технологічного обладнання норма накладних витрат приймається у розмірі 65 % від фонду оплати праці пусконалагоджувального персоналу.

5. При реконструкції та капітальному ремонті діючих атомних електростанцій та інших об'єктів з ядерними реакторами до нормативів накладних витрат застосовується коефіцієнт 1,2.

Додаток 5

НОРМАТИВИ НАКЛАДНИХ ВИТРАТ ЗА ВИДАМИ РЕМОНТНО-БУДІВЕЛЬНИХ РОБОТ

|

№ п/п |

Види ремонтно-будівельних робіт |

Нормативи накладних витрат у відсотках від фонду оплати праці робітників-будівельників та механізаторів |

Область застосування (збірники ГЕСНр, ФЕРр) |

|

1 |

2 |

3 |

4 |

|

Земляні роботи, що виконуються: |

|||

|

механізованим способом |

таблиця ГЕСНр 51-5 |

||

|

ручним способом |

усі таблиці, крім ГЕСНр 51-5 |

||

|

Фундаменти |

|||

|

Перекриття |

|||

|

Перегородки |

|||

|

Дахи, покрівлі |

|||

|

Сходи, ганки |

|||

|

Пічні роботи |

|||

|

Штукатурні роботи |

|||

|

Малярні роботи |

|||

|

Скляні, шпалерні та облицювальні роботи |

|||

|

Ліпні роботи |

|||

|

Внутрішні санітарно-технічні роботи: |

|||

|

демонтаж та розбирання |

|||

|

зміна труб, санітарно-технічних приладів та інші роботи |

|||

|

Зовнішні інженерні мережі: |

|||

|

розбирання, очищення |

|||

|

інші роботи |

|||

|

Електромонтажні роботи |

|||

|

Благоустрій |

|||

|

Інші ремонтно-будівельні роботи |

накладні витрати, тобто. пов'язані з організацією, управлінням та обслуговуванням виробництва, у розрахунках приймаємо 240% від річного фонду заробітної плати.

1043,77 х 240% = 2505,05 тис.руб.

Розрахунок комерційних витрат

У розрахунках комерційні витрати становлять 5% від виробничої собівартості.

Калькуляція собівартості