Податок на рухоме майно повертається. Що обкладається податком на рухоме майно

Федеральна пільга на податок з рухомого майна стала регіональною

Як було у 2017 році

Основні засоби 1–2 амортизаційних групне належали до об'єктів оподаткування (пп. 8 п. 4 ст. 374 НК РФ, Класифікація основних засобів, затв. Постановою Уряду РФ від 01.01.2002).

Об'єкти основних засобів 3–10 амортизаційних груп, незалежно від дати прийняття на облік, були об'єктом оподаткування. Проте включати до податкової бази їхню вартість у більшості випадків до 2018 року не доводилося.

Оскільки згідно з пунктом 25 статті 381 НК РФ з рухомого майна, прийнятого на облік як основні засоби з 1 січня 2013 р., була передбачена федеральна пільга. Виняток становили рухомі ОС, отримані при реорганізації, ліквідації або від взаємозалежних осіб.

За основними засобами 1-2 амортизаційних груп все залишається по-старому - вони не належать до об'єктів оподаткування (пп. 8 п. 4 ст. 374 НК РФ).

А щодо рухомого майна, що включається до інших амортизаційних груп, та прийнятого до обліку з 2013 року, порядок оподаткування змінюється.

Ще з 1 січня 2017 року глава 30 НК РФ була доповнена новою статтею 381.1, згідно з якою федеральна пільга з податку на майно щодо майна, зазначеного у пункті 25 статті 381 НК РФ (рухоме майно, прийняте до обліку з 1 січня 2013 року), 01.01.2018 діє на території суб'єкта РФ тільки за умови прийняття відповідного закону суб'єкта.

Поправки до НК РФ внесені Федеральним законом від 30.11.2016 N 401-ФЗ.

Таким чином, з 1 січня 2018 року рішення про звільнення від сплати податку з рухомого майна, прийнятого до обліку з 1 січня 2013 р., яке належить до 3-10 амортизаційних груп, приймають регіональні органи влади.

Також з 1 січня 2018 року статтю 381.1 НК РФ доповнено пунктом 2 (Федеральний закон від 27.11.2017 N 335-ФЗ). Відповідно до якого закон суб'єкта вправі встановлювати додаткові податкові пільги до повного звільнення з податку:

- Майна, віднесеного законом суб'єкта РФ до категорії інноваційного високоефективного устаткування;

- Рухового майна, зазначеного у пункті 25 статті 381 НК РФ, з дати випуску якого минуло трохи більше 3-х років.

Багато суб'єктів РФ не вважали за необхідне «продовжити» пільгу на регіональному рівні. Тому законодавці вирішили обмежити розмір ставки податку щодо такого майна на 2018 рік.

Якщо регіональним законом пільги щодо рухомого майна, зазначеного у пункті 25 статті 381 НК РФ не встановлено - податкові ставки щодо такого майна не можуть перевищувати у 2018 році 1,1% (пункт 3.3 статті 380 НК РФ у нової редакції).

Зверніть увагу, щодо рухомого майна, прийнятого на облік ДО 1 січня 2013 року, а також отриманого в результаті реорганізації, ліквідації юридичних осіб або від взаємозалежних осіб, пільга як і раніше не застосовується (п. 25 ст. 381, ст. 381.1 ПК). РФ).

У цьому обмеження ставки оподаткування (не більше 1.1.%) також діє, тобто. таке майно оподатковується у загальновстановленому порядку (п. 3.3 ст.380 НК РФ)

В окремих регіонах щодо пільгового рухомого майна прийнято відповідні закони, що дозволяють не сплачувати податок у 2018 році, або сплачувати за ставкою нижче 1,1%.

У тому числі Московська область. Законом від 03.10.2017 № 159/2017-ОЗ на період 2018 – 2020 років. встановлено нульову податкову ставку щодо рухомого майна, прийнятого організацією з 1 січня 2013 року на облік як ОЗ. У законі перераховані винятки, встановлені НК РФ щодо яких ставка 0% не застосовується: об'єкти, прийняті на облік у результаті реорганізації юридичних осіб, Під час передачі майна між взаємозалежними особами, т.д.

А компанії, що перебувають у Санкт-Петербурзі, у 2018 році застосовують пільгу лише щодо рухомого майна, з дати випуску якого минуло не більше 3 років (Закон Санкт-Петербурга від 29.11.2017 № 785-129).

Тому щодо рухомого майна 3 - -10 амортизаційних груп, випущеного та прийнятого до обліку у 2013-2014 роках, пільга у 2018 році не застосовується. Оскільки регіон не встановив своєї ставки податку, щодо такого майна діятиме пільгова максимальна ставка - 1,1%.

До Закону м. Москви від 05.11.2003 N 64 «Про податок на майно організацій» поправки, що дозволяють застосовувати пільгу за пунктом 25 статті 381 НК РФ у 2018 не внесені. Отже, у московських організацій рухоме майно 3-10 амортизаційних груп, ухвалене на облік з 2013 року, тепер оподатковується на майно за максимальною пільговою ставкою 1,1%.

Таким чином, з 2018 року платежі з податку на майно з рухомих основних засобів зросли, якщо ваш регіон не встановив пільги.

Максимальна ставка податку з рухомого майна, прийнятого до обліку з 1 січня 2013 року становить 1,1 %. При застосуванні пільги у 2018 році необхідно уважно вивчити закон свого суб'єкта РФ про податок на майно організацій.

Пільга по енергоефективних об'єктах так само «передана» регіонам

З 1 січня 2018 року також набули чинності поправки до ст. 381.1 НК РФ, внесені Федеральним законом від 30.09.2017 р. N 286-ФЗ. «Завдяки» їм пільга, передбачена пунктом 21 статті 381 НК РФ (об'єкти, що мають високу енергетичну ефективність) віддано на відкуп регіонам. Тобто. якщо суб'єкт РФ не встановив відповідним законом можливість застосування пільги щодо зазначених об'єктів, з 01.01.2018 р. вони оподатковуються у загальновстановленому порядку.

Обчислення податку на майно з нерухомості

Особливості обчислення сум податку та авансових платежів, якщо податкова базавизначається як кадастрова вартість нерухомості, наведені у пункті 12 статті 378.2 НК РФ.

З 1 січня 2018 року уточнено особливості визначення податкової бази, обчислення та сплати податку щодо окремих об'єктів нерухомого майна організацій, якщо їх кадастрову вартість визначено протягом року (Федеральним законом від 30.09.2017 N 286-ФЗ пункт 12 статті 378). .

Йдеться про нерухомість іноземних організацій, які здійснюють діяльності в Росії через постійні представництва та про нерухомість іноземних організацій, що не належать до їх діяльності в Росії через постійні представництва. А також про житлових будинкахта житлових приміщеннях, які не враховуються на балансі як основні засоби згідно з ПБО 6/01.

Якщо кадастрову вартість зазначеної нерухомості було визначено протягом року, то податкова база та обчислення суми податку (авансового платежу) по поточному році щодо даних об'єктів визначається виходячи з кадастрової вартості, встановленої на день внесення до ЄДРН відомостей, що є підставою визначення кадастрової вартості такого об'єкта.

Податкова декларація за 2017 рік подається за новою формою

Починаючи з подання декларації за 2017 рік організаціям потрібно використовувати нову форму декларації та розрахунку за авансовим платежем, а також нові порядки заповнення звітності та формати подання документів у електронному вигляді, Затв. Наказом ФНП Росії від 31.03.2017 N ММВ-7-21/271@.

Нагадаємо, що за звітні періоди 2017 року організації могли складати розрахунки за авансовими платежами з податку як за формою, затв. Наказом ФНП Росії від 31.03.2017 N ММВ-7-21/271@, так і за старою формою, утв. наказом ФНП Росії від 24.11.2011 N ММВ-7-11/895 (лист ФНП Росії від 23.06.2017 N БС-4-21/12076).

Отже, основні зміни 2018 пов'язані зі скасуванням федеральної пільги щодо рухомого майна. Тепер влада кожного суб'єкта самостійно вирішує оподатковувати зазначені активи компаній чи ні.

Податок на рухоме майно у Росії повністю скасовано 2020 року (закон підписано і набрав чинності). У статті розповімо подробиці скасування та наведемо таблицю по регіонах РФ.

Скасування податку рухоме майно до

Федеральним законом № 302-ФЗ у Росії повністю скасовано податку рухоме майно. Це означає, що у 2020 році не потрібно сплачувати податки з рухомого майна. Такий податок виключено із Податкового кодексу.

Президент з 1 січня 2020 року скасував податок на майно на вимогу бізнесу

Президент зробив усім компаніям країни небувалий подарунок. Податком на майно з 1 січня 2020 року не буде оподатковуватись нерухомість, яка раніше під нього потрапляла.

Нагадаємо, що з 1 січня 2020 року мала запрацювати норма про те, що будь-яка нерухомість може потрапити під податок з кадастрової вартості. Такий податки набагато вищі, ніж із інвентаризаційної вартості. Крім того, з кадастру податок сплачують спрощенці та інвентарі, а також ІП на патенті, а з інвентаризаційної малого бізнесу податок взагалі не сплачують. Отже, з 1 січня вони могли потрапити до зони ризику.

Але все вирішилося благополучно. Закон, який викликав суперечки експертів та бізнесу, скоригували. І Президент обмежив список оподатковуваної нерухомості.

Організації сплачують податок на майно за кадастровою вартістю на житлові будинки та приміщення.

З 2020 року до переліку потраплять:

- жилі приміщення

- гаражі, машино-місця

- об'єкти незавершеного будівництва

- житлові будівлі, садові будинки, господарські будівлі або споруди, розташовані на ділянках для ЛПГ, городництва, садівництва або ІЖС

Колишня редакція закону робила цей перелік відкритим, тобто під податок потрапляло все. Тепер же список закритий. Ще одне уточнення – податок з кадастру потрібно сплачувати лише якщо майно внесено до регіональних списків. Ось ці списки перевірте свій номер.

Дізнайтеся про всі зміни прямо зараз із відео запису. Журнал "Спрощенка" провів пряму лінію з чиновниками". У прямому ефірі в режимі онлайн виступили провідні експерти та чиновники ФНП, Мінфіну, Роструда, ПФР.

Що таке рухоме майно

Визначення рухомого та нерухомого майна дано у статті 130 ДК РФ.

До нерухомих речей (нерухоме майно, нерухомість) відносяться земельні ділянки, ділянки надр і все, що міцно пов'язане із землею, тобто об'єкти, переміщення яких без невідповідної шкоди їхньому призначенню неможливе, у тому числі будівлі, споруди, об'єкти незавершеного будівництва. До нерухомих речей належать також ті, що підлягають державної реєстраціїповітряні та морські судна, судна внутрішнього плавання, космічні об'єкти. Законом до нерухомих речей може бути віднесено інше майно.

Речі, що не належать до нерухомості, включаючи гроші та цінні папери, визнаються рухомим майном. Реєстрація прав на рухомі речі не потрібна, крім випадків, зазначених у законі.

- Стаття на тему:

Зі статті 374 НК РФ випливає, що об'єкт оподаткування на майно визначається до 2019 року за статтею 130 ЦК РФ. Так, що об'єктами оподаткування для російських організацій визнається рухоме та нерухоме майно (у тому числі майно, передане у тимчасове володіння, у користування, розпорядження, довірче управління, внесене у спільну діяльність або отримане за концесійною угодою), що враховується на балансі як об'єкти основних коштів у порядку, встановленому для ведення бухгалтерського обліку, якщо інше не передбачено статтями 378, 378.1 та 378.2 НК РФ. Наприклад, це автомобілі, обладнання та інше рухоме майно.

У цьому земельні ділянки не визнаються об'єктом оподаткування податком майно. Також не визнаються об'єктом суду та об'єкти основних засобів, включені у першу чи другу амортизаційну групу.

Приклади рухомого та нерухомого майна

Нерухоме майно- це все те, що міцно пов'язане із землею. Капітальні будівлі, заводи, будинки, фабрики та ін. Також закон відносить до нерухомості суду внутрішнього плавання та космічні об'єкти.

Рухоме майно- все те, що не відноситься до нерухомості, це цінні папери, гроші, автомобілі та ін.

Хто мав раніше платити податок

Податок до 2019 року сплачували організації щодо рухомого майна. Виняток зроблено лише для малого бізнесу – платників УСН та ЕНВД.

Нагадаємо, спрощенців і раніше звільнено від сплати податку на майно (крім об'єктів, які включені у кадастрові списки регіонів). Тому малий бізнес поки що може не хвилюватися.

Спрощенці не сплачуватимуть податок на майно з автомобілів, обладнання та іншого рухомого майна. З 2018 року кожен регіон сам визначає, чи надавати пільгу з рухомого майна.

- Новина за темою:

Якщо регіон не прийме свого закону про пільги, то у 2018 році фірми сплачують податок за рухоме майно, прийняте до обліку після 1 січня 2013 року, за ставкою 1,1 відсотка. Правила про регіональні пільги не стосуються спрощенців, оскільки вони звільнені від податку з усього рухомого майна (п. 2-3 ст. 346.11 НК РФ).

Спрощенці сплачують податок на майно лише з кадастрової вартості нерухомості – торгових та ділових об'єктів, житлових приміщень, які фірма не враховує у складі основних засобів.

Список регіонів, де було запроваджено податок на рухоме майно до 2019 року

Ця таблиця застосовується при сплаті податку за 2018 рік. З 2019 року податок не сплачується.

Увага!Дивіться пільги щодо регіонів у таблиці нижче. Якщо таблиці немає регіону, отже, потрібно сплачувати податку рухоме майно.

З 2018 року компанія зможе не сплачувати податок за рухоме майно, лише якщо це право пропишуть у законі суб'єкта РФ. Перевірте, чи є в таблиці нижче регіон. Якщо його немає – компанія має з 2018 року сплачувати податок на майно за рухомі активи, які взяла на облік із 1 січня 2013 року.

Податок на рухоме майно діє з 2018 року(за винятком пільг, зазначених у таблиці нижче):

Республіка Адигея (Адигея), Республіка Алтай, Республіка Башкортостан, Республіка Бурятія, Республіка Дагестан, Республіка Інгушетія, Кабардино-Балкарська Республіка, Республіка Калмикія, Карачаєво-Черкеська Республіка, Республіка Морелія, Республіка Комі, Республіка Комі Республіка Саха (Якутія), Республіка Північна Осетія – Аланія, Республіка Татарстан (Татарстан), Республіка Тива, Удмуртська Республіка, Республіка Хакасія, Чеченська Республіка, Чуваська Республіка – Чувашія;

Алтайський край, Забайкальський край, Камчатський край, Краснодарський край, Красноярський край, Пермський край, Приморський край, Ставропольський край, Хабаровський край; Амурська область, Архангельська область, Астраханська область, Білгородська область, Брянська область, Володимирська область, Волгоградська область, Вологодська область, Воронезька область, Іванівська область, Іркутська область, Калінінградська область, Калузька область, Кемеровська область, Кіровська область, Костромська область, Курганська область , Курська область, Ленінградська область, Липецька область, Магаданська область, Московська область, Мурманська область, Нижегородська область, Новгородська область, Новосибірська область, Омська область, Оренбурзька область, Орловська область, Пензенська область, Псковська область, Ростовська область, Рязанська область, Самарська область, Саратовська область, Сахалинська область, Свердловська область, Смоленська область, Тамбовська область, Тверська область, Томська область, Тульська область, Тюменська область, Ульянівська область, Челябінська область, Ярославська область;

Москва, Санкт-Петербург, Севастополь;

Єврейська автономна область; Ненецький автономний округ, Ханти-Мансійський автономний округ - Югра, Чукотський автономний округ, Ямало-Ненецький автономний округ.

Увага!У цій таблиці зібрано список регіонів, де запроваджено пільги. Якщо регіон не занесено до таблиці, то компанія має сплачувати податок з рухомого майна за періоди до 2019 року.

Таблиця надана нашими колегами із сайту.

- Хто має право на пільги з податку на майно

- Що змінюється у законодавстві для бухгалтера

- П'ять справ, щоб підготуватися до змін

|

Регіон |

Майно, на яке поширюється пільга |

Вид пільги |

Організації, які мають право застосовувати пільгу |

Заснування |

|---|---|---|---|---|

|

Астраханська область |

Тільки організації, які видобувають вуглеводневу сировину на морських родовищах, що розташовані в російській частині (російському секторі) дна Каспійського моря. |

|||

|

Володимирська область |

Рухоме майно, прийняте на облік у 2013 році та пізніше |

Повне звільнення з податку |

||

|

Вологодська область |

Рухоме майно, прийняте на облік у 2013 році та пізніше |

Повне звільнення з податку |

Організації, які зареєстровані на території Вологодської області та з 2018 року інвестують у виробничі об'єкти понад 100 млн руб. на рік |

|

|

Єврейська автономна область |

Рухоме майно, прийняте на облік у 2013 році та пізніше |

Знижена податкова ставка – 0,5 відсотки |

||

|

Іванівська область |

Рухоме майно, прийняте на облік у 2013 році та пізніше |

Повне звільнення з податку |

||

|

Калінінградська область |

Рухоме майно, прийняте на облік у 2013 році та пізніше |

Повне звільнення з податку |

Організації, перелічені у п. 10 ст. 4 Закону Калінінградської області від 27 листопада 2003 р. № 336 |

|

|

Камчатський край |

Рухоме майно, прийняте на облік у 2013 році та пізніше |

|||

|

Курганська область |

Рухоме майно, прийняте на облік у 2013 році та пізніше |

Повне звільнення з податку |

Організації, перелічені у підпунктах та пункту 1 статті 4 Закону Курганської області від 26.11.2003 № 347 |

|

|

Ленінградська область |

Рухоме майно, прийняте на облік у 2013 році та пізніше, з дати випуску якого минуло не більше трьох років |

Повне звільнення з податку |

||

|

Липецька область |

Рухоме майно, прийняте на облік у 2013 році та пізніше |

Повне звільнення з податку |

||

|

Москва |

Рухоме майно, прийняте на облік у 2013 році та пізніше |

Повне звільнення з податку |

||

|

Московська область |

Рухоме майно, прийняте на облік у 2013 році та пізніше |

Повне звільнення з податку |

||

|

Нижегородська область |

Повне звільнення з податку |

Організації, що займаються:

|

||

|

Нижегородська область |

Рухоме майно, прийняте на облік у 2016 році та пізніше |

Повне звільнення з податку. Пільга не поширюється на майно, здане в оренду |

Установи, створені Нижегородською областю та муніципальними утвореннямиНижегородської області та фінансовані за рахунок коштів обласного бюджету, Територіального фонду ЗМС Нижегородської області та місцевих бюджетів |

|

| Орловська область | Рухоме майно, прийняте на облік у 2013 році та пізніше | Повне звільнення з податку. | Усі організації | Закон Орловської області (повідомлення на офіційному сайті Ради народних депутатів) |

|

Пензенська область |

Рухоме майно, прийняте на облік у 2013 році та пізніше |

Знижена податкова ставка – 0,55 відсотка |

||

|

Республіка Бурятія |

Залізничний рухомий склад, зроблений у 2013 році та пізніше. Дата виробництва визначається за технічним паспортом |

Повне звільнення з податку |

||

|

Рязанська область |

Рухоме майно, прийняте на облік у 2013 році та пізніше |

Знижена податкова ставка – 0,6 відсотка |

||

|

Санкт-Петербург |

Рухоме майно, прийняте на облік у 2013 році та пізніше, з дати випуску якого пройшло не більше 3 років |

Повне звільнення з податку |

||

|

Саратовська область |

Рухоме майно, віднесене до категорії інноваційного високоефективного обладнання, з дати випуску якого минуло не більше трьох років |

Повне звільнення з податку. Ставка застосовується до 31 грудня 2020 року включно (п. 3 ст. 2 Закону Саратовської області від 28.11.2017 № 112-ЗСО) |

||

|

Решта рухомого майна, прийняте на облік у 2013 році та пізніше |

Стандартна податкова ставка – 1,1 відсотки. Ставка застосовується до 31 грудня 2018 року включно (п. 2 ст. 2 Закону Саратовської області від 28.11.2017 № 112-ЗСО) |

|||

|

Смоленська область |

Рухоме майно, придбане у Смоленській області під час виконання інвестиційних проектів (контрактів). Пільга не поширюється на окремі видитранспортних засобів |

Повне звільнення з податку |

Тільки інвестори та резиденти |

|

|

Тульська область |

З 2018 року змінилися правила обчислення податку на майно за рухомими ОЗ, прийнятими на облік з 01 січня 2013 року. У чому суть цих нововведень і які роз'яснення щодо них дали чиновники — розповість ця стаття.

Ви також дізнаєтесь:

- де та як вказати податкову ставку в 1С з рухомого майна;

- як дізнатися, чи збережена пільга щодо «рухомості» у вашому регіоні;

- за якою ставкою розраховувати податок, якщо пільга більше діє;

- як відобразити у пільгу в 1С та у податковій звітності.

Податкові ставки на рухоме майно

З 01 січня 2018 року федеральна пільга, встановлена п. 25 ст. 381 НК РФ, яка звільняла від податку рухоме майно, прийняте на облік із 01.01.2013, скасовано. Проте може бути збережена, але у разі прийняття відповідного закону суб'єктами РФ (п. 1 ст. 381.1 НК РФ).

У тих суб'єктах РФ, законами яких пільга щодо рухомого майна не передбачена і ставка не зазначена, необхідно сплачувати податок за ставкою 1,1% (Лист ФНР РФ від 20.12.2017 N БС-19-21/327). Чи передбачені пільги або знижені ставки у вашому регіоні, можна уточнити на офіційному сайті податкової служби

Листом від 28.03.2018 N БС-4-21/5834@ ФНП РФ довела до своїх підрозділів Лист Мінпромторгу РФ від 23.03.2018 N ОВ-17590-12, в якому надано роз'яснення з питання віднесення ОЗ до рухомого та нерухомого.

Машини та обладнання, названі в ОКОФ у розділі 330.00.00.00.000 «Інші машини та обладнання, включаючи господарський інвентар та інші об'єкти», що знаходяться як у будівлі, так і поза нею, навіть якщо прикріплені на фундаменті до будівлі, вважаються рухомим майном, оскільки виконують самостійні виробничі функції.

З 2018 року до рухомого майна, прийнятого на облік з 01.01.2013, застосовуються такі ставки для оподаткування майна:

- максимальна ставка 1,1% — якщо регіональним законом не встановлено пільг, менших ставок або встановлено максимальну ставку;

- знижена ставка відповідно до розміру, встановленого регіональним законом;

- знижена ставка або пільга для окремих об'єктів згідно з регіональними законами;

- звільнення з податку майно , тобто . регіональним законом збережено пільгу.

Ставки податку на майно 1С

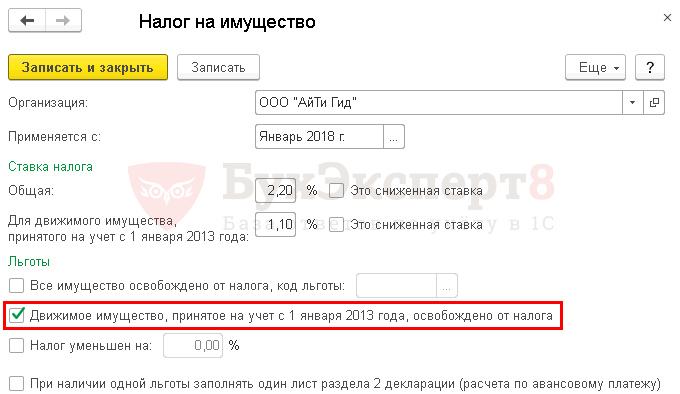

Ставки з податку майно в організацію вказуються у розділі Довідники – Податки – Податок на майно – посилання Ставки та пільги.

У програмі автоматично після оновлення на реліз 3.0.57 задається нова ставка податку на майно для рухомого майна, яка діє з 2018 року і встановлена на федеральному рівні (п. 3.3 ст. 380 НК РФ). Якщо регіоном встановлено іншу ставку, її необхідно задати вручну у регістрі відомостей Податок на майно .

Якщо окремих об'єктів майна необхідно задати іншу ставку чи пільгу , то цих ОС необхідно задати настройки в регістрі відомостей Податок на майно: Об'єкти з особливим порядком оподаткуванняв розділі Довідники – Податки – Податок на майно – посилання Об'єкти з особливим порядком оподаткування.

Код пільги (ставки) у декларації з податку на майно

Якщо регіональним законом передбачено пільгу чи знижену ставку з податку майно, то залежно від статті НК РФ, виходячи з якої пільга чи ставку надається, визначається код (Додаток № 6 «Коди податкових пільг» до Порядку заповнення податкової деклараціїта авансового розрахунку з податку майно організацій, утв. Наказом ФНР РФ від 31.03.2017 N ММВ-7-21/271@).

Правильне настроювання в 1С ставок та пільг з податку на майно забезпечить коректне автоматичне заповнення декларації та авансових розрахунків. Для кожного коду пільги заповнюється окремий аркуш Розділу 2.

Якщо в регіоні надаються пільги з кодами:

- 2012000 «податкові пільги з податку, встановлювані законами суб'єктів РФ, крім податкових пільг як зниження ставки і як зменшення суми податку»;

- 2012400 «податкові пільги з податку … у вигляді зниження податкової ставки для окремої категорії платників податків»;

- 2012500 «податкові пільги з податку … у вигляді зменшення суми податку, що підлягає сплаті до бюджету»,

то в декларації після таких кодів через сліш необхідно вручну вказати дані закону суб'єкта РФ, яким встановлено пільгу (Лист ФНР РФ від 14.03.2018 N БС-4-21/4786@).

Зробити це потрібно у форматі:

- стаття,

- пункт,

- підпункт.

На кожне значення виділено 4 знаки. Незадіяні знаки позначаються нулями.

Розглянемо докладно варіанти оподаткування рухомого имущества.

Пільга збережена

Розберемо особливості розрахунку податку рухоме майно за збереження пільги з прикладу Москви.

У регістрі відомостей Податок на майно необхідно:

- встановити прапорець Рухова майно, прийняте на облік з 1 січня 2013 року, звільнено від податку .

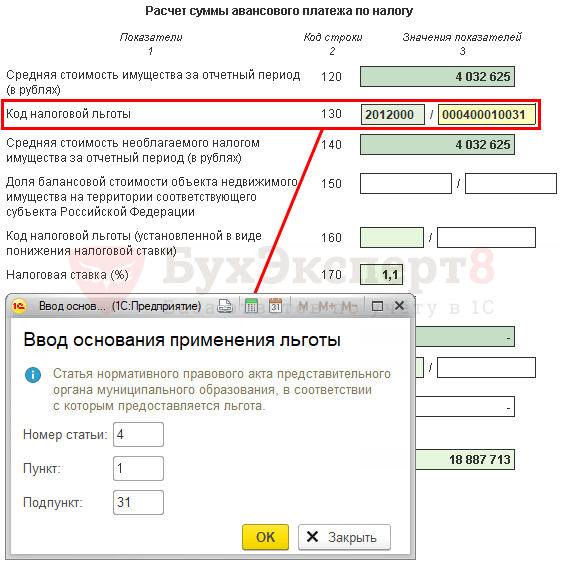

У декларації (розрахунку за авансовими платежами) з податку на майно в стор. 160 (130) Розділу 2 вручну вказується код пільги та закон, за яким вона надана:

- замість коду пільги 2010257 вказується код 2012000 «Додаткові пільги з податку майно, встановлювані законами суб'єктів РФ…»;

- заповнюються дані закону суб'єкта РФ 000400010031 . У нашому прикладі пільгу надано на підставі пп. 31 п. 1 ст. 4 Закону м. Москви від 05.11.2003 р. N 64.

Пільгу збережено частково

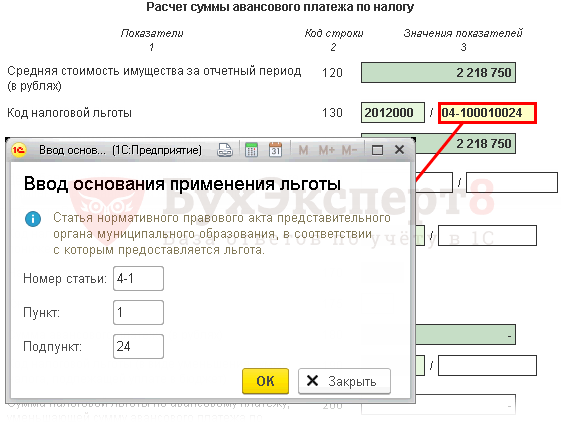

Нині ж розглянемо особливості розрахунку податку рухоме майно, якщо пільга збережено лише певного ряду рухомого майна, з прикладу р. Санкт-Петербург.

У регістрі відомостей Податок на майно міняти нічого не потрібно:

- — 1,1

- прапорець Це знижена ставка не встановлюється.

Щоб встановити, чи підпадає під цю пільгу рухоме майно, необхідно визначити його вік, тобто. кількість років, що минули з року випуску майна.

У 1С для об'єктів майна, за якими встановлено пільгу, необхідно заповнити інформацію у формі Податок на майно: об'єкт з особливим порядком оподаткування.

- Податкова пільга — Звільняється від оподаткування, Пільга застосовується, т.к. дата випуску автомобіля 08.10.2016 та з цієї дати не минуло більше 3-х років; PDF

- Код податкової пільги — 2012000 .

Декларація (розрахунок за авансовими платежами) з податку майно

У декларації (розрахунку за авансовими платежами) з податку на майно в стор. 160 (130) Розділу 2 вказується код пільги та закон, за яким вона надана:

- автоматичнозаповнюється код пільги 2012000 «Додаткові пільги з податку майно, встановлювані законами суб'єктів РФ…».

- вручнузаповнюються дані закону суб'єкта РФ 04-100010024 . У прикладі пільга надана виходячи з ст. 4-1 п. 1 пп. 24 Закону м. Санкт-Петербурга від 26.11.2003 р. N 684-96.

Знижена ставка, у т. ч. 0%

Розмір ставки податку встановлюється федеральним чи регіональним законом. Обов'язково уточніть у законі вашого регіону, як влада затвердила пільгу – це дуже важливо для заповнення звіту.

Суб'єкт РФ може встановити:

- знижену податкову ставку, зокрема. 0%;

- пільгу у вигляді зниженої ставки.

Якщо про знижену або нульову ставку йдеться у регіональному законі у розділі «Ставки», код пільги не проставляється!

Розглянемо особливості розрахунку податку рухоме майно, якщо використовується знижена податкова ставка, з прикладу Московської області, де встановлено просто знижена ставка і Тюменської області, у якій знижена ставка встановлено як льгота.

Знижена ставка

У регістрі відомостей Податок на майно необхідно:

- Для рухомого майна, прийнятого на облік з 1 січня 2013 року - Встановити 0% ;

- прапорець Це знижена ставка не встановлювати, т.к. знижена ставка встановлена не як пільга.

Декларація (розрахунок за авансовими платежами) з податку майно

- стор. 210 (170) "Податкова ставка (%)" - 0.

Знижена ставка як пільга

У регістрі відомостей Податок на майно необхідно:

- Для рухомого майна, прийнятого на облік з 1 січня 2013 року - Встановити 0,55% ;

- прапорець Це знижена ставкаа встановлюється, т.к. по Тюменській області встановлено пільгу у вигляді зниженої ставки.

Декларація (розрахунок за авансовими платежами) з податку майно

У декларації (розрахунку за авансовими платежами) з податку майно в стор. 200 (160) Розділу 2 вказується код пільги, встановленої як зниження податкової ставки і закон, яким вона надано:

- автоматичнозаповнюється код пільги 2012400 «Податкові пільги з податку, які встановлюються законами суб'єктів Російської Федераціїяк зниження податкової ставки для окремої категорії платників податків».

- вручнузаповнюються дані закону суб'єкта РФ 0004 0000 0000 . У прикладі знижена ставка встановлено виходячи з ст. 4 Закону Тюменської області від 24.10.2017 N 74.

Пільгу не збережено, ставка 1,1%

Розглянемо особливості розрахунку податку рухоме майно, якщо пільга не збережено, з прикладу Самарської області.

У регістрі відомостей Податок на майно міняти нічого не потрібно:

- Для рухомого майна, прийнятого на облік з 1 січня 2013 року — 1,1 %, тобто. значення, встановлене за умовчанням;

- прапорець Це знижена ставка не встановлюється.

Декларація (розрахунок за авансовими платежами) з податку майно

Розділ 2 декларації (розрахунки за авансовими платежами) з податку майно буде заповнено звичайним образом:

- стор. 160 (130) "Код податкової пільги" - не заповнюється;

- стор. 200 (160) «Код податкової пільги (встановленої як зниження податкової ставки)» — не заповнюється;

- стор. 210 (170) "Податкова ставка (%)" - 1,1;

- стор. 220 (180) "Сума податку (Сума авансового платежу)" - сума розрахованого податку (авансового платежу).

У 2018 році об'єктами оподаткування податком на майно для російських організацій у загальному випадку визнається рухоме та нерухоме майно, що враховується в бухгалтерському обліку організації у складі об'єктів основних засобів (п. 1 ст. 374 НК РФ).

Щодо рухомого майна, прийнятого на облік як об'єкти основних засобів з 01.01.2013 (крім отриманих від взаємозалежних осіб або в результаті реорганізації чи ліквідації), НК РФ передбачає податкову пільгу (п. 25 ст. 381 НК РФ). При цьому з 01.01.2018 ця пільга діє у конкретному суб'єкті РФ лише у тому випадку, якщо вона передбачена відповідним законом суб'єкта (п. 1 ст. 381.1 НК РФ).

Так, наприклад, у Москві податок на рухоме майно 2018 року передбачає зазначену вище пільгу (п. 31 ч. 1 ст.4 Закону м. Москви від 05.11.2003 № 64). А, скажімо, у Тверській області пільга на рухоме майно не діє (Закон Тверської області від 27.11.2003 р. № 85-ЗО).

Звичайно, пільга на рухоме майно може бути передбачена щодо об'єктів 3-10 амортизаційних груп. Адже рухомі об'єкти основних засобів, включені до 1 чи 2 амортизаційні групи, взагалі є об'єктом оподаткування (пп. 8 п. 4 ст. 374 НК РФ).

Однак поки що актуальна тема податку на рухоме майно організацій у 2018 році, вже з наступного року втратить свою важливість. Це з тим, що ухвалено Закон про скасування податку рухоме майно.

Не буде податку на рухоме майно з 2019 року!

З 01.01.2019 набирає чинності пп. "а" п. 19 ст. 2 Федерального закону від 03.08.2018 № 302-ФЗ. Зміни вносяться до п. 1 ст. 374 НК РФ, де подається поняття об'єкта оподаткування. З визначення об'єкта оподаткування податком на майно виключено слово рухоме. Тобто з 2019 року оподатковуватись на майно може лише нерухоме майно.

Таким чином, з 01.01.2019 податку на рухоме майно скасовано стосовно таких об'єктів незалежно ні від дати їх придбання, ні від способу чи джерела надходження рухомого майна.

Звертаємо увагу, що до 01.01.2019 пільгове рухоме майно, хоч і не оподатковується, але відображається у декларації (розрахунку) з податку на майно у розділі 2 у підрозділі, присвяченому розрахунку середньорічної (середньої) вартості майна. Крім того, рухоме майно, що пільгується, і навіть рухомі основні засоби I-II амортизаційних груп (які в принципі не визнаються об'єктом оподаткування з податку на майно) довідково відображаються в декларації, розрахунку за рядками 270, 210 відповідно. З 01.01.2019 ні з розрахункових, ні з довідковою метою вартість рухомого майна у декларації (розрахунку) з податку на майно показуватись не буде.

- На сайті Консультанта

Депутати ухвалили поправки до Податкового кодексу у новому 335 ФЗ. За ними з 1 січня 2018 року повертається податок на рухоме майно компаній.

Що таке рухоме майно?

За податковим кодексом рухоме майно все те, що не відноситься до нерухомого майна.

До нерухомого належать земельні ділянки, будинки, споруди, об'єкти незавершеного будівництва; повітряні та морські судна, судна внутрішнього плавання, на які необхідна державна реєстрація.

Значить рухоме - це все інше: автомобілі, верстати, гроші, цінні папери.

Податок потрібно сплачувати тільки з рухомого майна, яке вважається основними коштами та стоять на балансі компанії. Основні засоби - це майно, яке використовують для виробництва товарів чи надання послуг. В даному випадку це автомобілі, обладнання, верстати.

Хто платитиме?

Сплачувати податок на рухоме майно всі підприємства на загальній системі оподаткування. Якщо ви підходите під опис, доведеться закласти гроші до бюджету.

Компаніям на спрощенці та ЕНВС цей податок платити не треба.

Скільки платити?

Податок сплачуватимуть із залишкової вартості майна. Це вартість за мінусом амортизації.

Депутати не наполягають, щоб усі почали сплачувати податок. Вони віддають рішення регіональній владі. Влада може скасувати закон для свого регіону. Поки що пільгу з податку прийняли 12 регіонів:

- Астраханська область - знижена ставка 0,5% для компаній, які видобувають вуглеводневу сировину з дна Каспійського моря;

- Єврейська автономна область - знижена ставка 0,5% для всіх компаній;

- Калінінградська область - не потрібно платити компаніям, які зазначені у пункті 10 закону 118 Калінінградської області від 28.11.2017;

- Липецька область – не потрібно платити всім компаніям;

- Нижегородська область — не потрібно платити компаніям, які займаються обробним виробництвом, науковими дослідженнями, пасажирськими перевезеннями пільговий категорій громадян за регулярними маршрутами та установами, які фінансують з обласного та місцевого бюджету;

- Республіка Бурятія - не потрібно платити всім компаніям;

- Рязанська область - знижена ставка 0,6% для всіх компаній;

- Санкт-Петербург - не потрібно платити всім компаніям;

- Смоленська область — не потрібно платити інвесторам та резидентам;

- Тюменська область - знижена ставка 0,55% для всіх компаній;

- Ярославська область — не потрібно платити з майна, яке взяли на облік у 2016 році та пізніше.

- Московська область - нульова податкова ставка на 2018-2020 роки, податок платити не треба.

На 2018 рік депутати встановлюють знижену ставку — 1,1%, а 2019 року обіцяють збільшити до 2,2%. Якщо залишкова вартість автомобіля - 500 000 рублів, в 2018 році потрібно буде заплатити 5500 рублів.

Як було раніше?

До цього компанії з 2014 року не сплачували податок за майно, яке купили після 2013 року. Скасування податку допомогло бізнесу заощадити близько 160 мільярдів рублів. А тепер податок знову повертається.

Може, ще все втрясеться?

Усі чекали, що до виборів податки не підвищуватимуть. Але поправки набули чинності з 27 листопада 2017 року. Можна сподіватися, що регіональна влада все до одного ухвалить рішення про скасування податку в їхньому регіоні. Але поки що регіони найчастіше погоджуються на знижену ставку, але повністю податок не скасовують.

Якщо рішення про відміну податку не буде, всім компаніям доведеться його платити. Ми повідомимо у нашому телеграмі, якщо з'являться новини про це. Підписуйтесь!

Декларація з акцизів - приклад заповнення наведено у статті нижче. Шаблон буде корисним для платників акцизів, оскільки дозволить без особливих труднощів відзвітувати за «акцизним» податком. Про порядок його заповнення розповість наш матеріал.